Пример расчета прогнозного баланса и составления прогнозного баланса

Формирование прогнозного баланса. Пример реализации в программе 1С:ERP

Формирование прогнозного баланса при подготовке бюджетов выполняется с использованием операционных и вспомогательных бюджетов, которые также являются основой и для бюджета доходов и расходов (БДР) и бюджета движения денежных средств (БДДС). Прогнозный баланс, помимо выполнения функции отчетной формы, также является важным инструментом контроля корректности планирования. Важны следующие правила:

· Прибыль в БДР должна быть равна приросту по строке баланса «Прибыль текущего периода»,

· Остатки денежных средств из БДДС должны быть равны остаткам по строке баланса «Денежные средства».

В этой статье рассмотрим пример построения баланса на базе 1С:ERP 8.

Ранее были опубликованы две статьи, в которых на тестовом примере были подготовлены бюджеты БДР и БДДС:

Формирование прогнозного баланса выполним в продолжение этого примера, как заключение бюджетного планирования.

Все исходные данные указаны в предыдущих статьях, здесь рассмотрим дополнительные настройки в системе.

1. Настройки в системе для подготовки прогнозного баланса

В предыдущих статьях рассмотрели пример формирования основных Операционных и Вспомогательных бюджетов, которые по сути станут источником для формирования баланса:

· Данные о продажах и движении ТМЦ,

· Расчет себестоимости продаж,

· Данные о текущих расходах,

· Расчет НДС и Налога на прибыль.

Данные для прогнозного баланса сможем получить, используя принцип двойной записи каждой плановой операции приход/расход (аналогия проводок в бухгалтерском учете).

В подсистеме «Бюджетирование» 1С:ERP для отражения балансового учета используются показатели бюджета. По сути, каждая строка баланса – это один показатель или набор таких показателей. Детализация по показателям вводится для того чтобы:

a) было достаточно информации для построения баланса и анализа данных,

b) не усложнять процесс подготовки бюджетов и получения фактических данных в той же детализации.

Список показателей бюджета, которые будут использоваться для настройки формы, был представлен в Таблице 3. Список показателей бюджета статьи «Формирование БДР: пример реализации в программе 1С:ERP[СЛ3] ».

Планирование по статьям бюджетов БДР и БДДС – это планирование оборотов за период.

Прогнозный баланс – отражает изменение Остатков активов и пассивов на конец периода.

Плановые обороты каждой операции влияют на балансовые остатки: либо в сторону увеличения, либо в сторону уменьшения. При этом если по одной строке баланса идет увеличение, то по другой должно быть отражено уменьшение (правило сбалансированности).

Для того чтобы установить влияние оборотов по каждой статье бюджетов на изменение остатков по показателям бюджета, в системе выполняются настройки взаимосвязи (пример настройки указан на рис.1.)

Рисунок 1. Установка влияния статьи бюджета на показатели бюджета (с указанием стороны влияния: «приход» или «расход»)

В результате установки таких настроек каждая статья должна быть сбалансирована (т.е. настроено отражение как в приход, так и в расход). Проверить корректность настроек можно с помощью отчета «Связи статей и показателей бюджета» (в разделе Отчеты по бюджетированию и планированию).

Для нашего примера выполним настройку связей по следующей таблице (по сути, это шаблон проводок для плановых данных):

Таблица 1. Схема настройки связи Статей бюджета и Показателей

2. Настройка получения входящих остатков в 1С

Для получения входящих остатков в 1С по балансу на начало бюджетного периода необходимо задать правила получения фактических данных для каждого показателя бюджета (с типом данных Фактические данные), см. рис. 2.

Рисунок 2. Настройка Правил получения фактических данных для показателя бюджета

По кнопке «Создать» формируется новое правило получения фактических данных, в котором указывается источник данных. Раздел источника данных может быть выбран из списка:

Для нашего примера заполним в качестве источника данных — регламентированный учет с указанием счетов учета (пример для денежных средств – 51сч+52сч) – рис. 2 и рис. 3.

Рисунок 3. Определение источника для правила получения фактических данных

На закладке «Дополнительный отбор» можно указать отбор для получения данных по доступным аналитикам, которые используются в учете для выбранного источника данных, например, по субконто (рис. 4).

Рисунок 4. Использование отборов при настройке правил получения фактических данных

3. Настройка форм для получения прогнозного баланса по бюджету в 1С:ERP 8.3

Для получения отчетной формы прогнозного баланса выполним настройку Вида бюджета в двух вариантах.

3.1. Вариант 1. Формирование остатков на конец периода по строкам баланса в 1С с помесячной детализацией

В новом элементе справочника закладку «Основное» заполним, как указанно на рис. 5.

Рисунок 5. Основные реквизиты формы баланс (вариант 1)

На закладке «Структура бюджета» заполним таблицу с показателями бюджета в строках.

В колонках заполняем детализацию по месяцам.

В строках добавляем группировку на первом уровне с проверкой (для расчета Актив-Пассив), далее вводится группировка Активы и Пассивы. В каждую группу перетаскиваем показатели. При необходимости можно указать детализацию показателя по предусмотренным для него аналитикам. Для каждого показателя определяем значение «Конечный остаток» (рис.6).

Рисунок 6. Настройка структуры Баланса (вариант 1)

Для отображения в строке «Внеоборотные активы» остаточной стоимости основанных средств, в форму выведем Производный показатель, настроив для него расчет, как указано на рисунке 7.

Рисунок 7. Настройка производного показателя для получения агрегированных данных в балансе

По кнопке «Посмотреть вид отчета» из вида бюджета можно просмотреть результат построения прогнозного баланса по «варианту 1» (см. рис. 8).

Рисунок 8. Пример отчета баланс (по форме «вариант 1»)

3.2. Вариант 2. Формирование остатков на начало и конец периода, а также оборотов по строкам баланса в 1С

В новом элементе справочника закладку «Основное» заполним, как указанно на рис.9.

Рисунок 9. Основные реквизиты формы баланс (вариант 2)

На закладке «Структура бюджета» заполним сложную таблицу, в которой в качестве колонок будут виды значений: Остаток на начало, Оборот, Остаток на конец, а в качестве строк – Строки Баланса в 1С (рис. 10).

В группировке строк «Актив» и «Пассив» добавим авторасчет суммы.

Рисунок 10. Настройка структуры баланса («вариант 2»).

По кнопке «Настроить ячейки» переходим в форму настроек, где для каждой ячейки задаем правило расчета либо со ссылкой на один показатель бюджета (как например, для Денежных средств — рис. 11), либо в виде Производного показателя, в котором задаем формулу расчета со ссылкой на несколько показателей бюджета (как, например, для Запасов — рис. 12).

Рисунок 11. Настройка ячейки сложной таблицы — Показатель бюджета

Рисунок 12. Настройка ячейки сложной таблицы — Производный показатель, формула

Важно! Для корректного представления информации необходимо в каждой колонке для всех показателей бюджета выбрать соответствующее значение (рис. 13):

· Начальный остаток в 1-й колонке,

· Оборот во 2-й колонке,

· Конечный остаток в 3-й колонке.

Рисунок 13. Выбор типа значения

По кнопке «Посмотреть вид отчета» из вида бюджета можно просмотреть результат построения прогнозного баланса по «варианту 2» (предварительно задав условия отбора, например, по периоду — рис. 14).

Рисунок 14. Пример отчета баланс (по форме «вариант 2»)

В трех статьях мы рассмотрели простой пример реализации бюджетного планирования в программе 1С:ERP с финальной подготовкой трех основных бюджетных форм БДР, БДДС и Прогнозный баланс.

Разумеется, методология бюджетирования в каждой компании имеет свои особенности, поэтому в статьях были рассмотрены только общие подходы и принципы построения бюджетов.

При этом в статьях мы рассмотрели не все возможности системы, их гораздо больше. Но и этого достаточно, чтобы сказать, что подсистема «Бюджетирование» в 1С:ERP имеет богатый инструментарий для подготовки бюджетов:

· с гибкими настройками форм ввода данных;

· с настройками расчетов по связанным показателям и влияющими статьями;

· с возможностью использования для планирования плановых или фактических данных с отборами, фильтрами и смещением по периоду;

· с возможностью построения различных отчетных форм, которые будут содержать как оборотные или остаточные значения, так и дополнительные расчеты для данной отчетной формы.

При этом очень важно, что все настройки выполняются в пользовательском режиме и не предполагают изменения конфигурации.

Что такое прогнозирование денежных потоков

Прогнозирование денежных потоков имеет отношение не только с финансовым планированием, но и со стратегией развития компании в целом. Оно подразумевает определение вероятных источников денежных средств и направлений их расходования.

Прогнозирование денежных потоков помогает решить широкий спектр бизнес-задач, так как оно помогает более подробно изучить ситуацию, складывающуюся в компании. Прежде всего, прогноз — это определение благосостояния компании: как в целом, так и по каждому структурному подразделению или товару отдельно.

Прогнозирование денежных потоков — это отчет, включающий доходы и расходы компании. Он помогает определить вероятные дефициты или переизбытки средств и отреагировать на ситуацию.

Во время подготовки отчета важно сконцентрироваться на периоде, за который будет собрана информация. Это может быть месяц, квартал или год. Также важно выбрать метод прогнозирования, который будет удобен, понятен и будет наиболее полно учитывать все особенности развития компании.

Прогноз выполняется в четыре этапа:

- Расчет поступлений денежных средств в обозначенный отрезок времени.

- Определение вероятного оттока средств.

- Оценка ситуации: излишек или недостаток средств наблюдается.

- Расчет необходимости краткосрочного финансирования.

Трудности могут возникнуть уже на первом этапе. Как правило, они возникают тогда, когда выручка делится на поступления от покупателей и реализацию товаров с отсрочкой платежа. Если первое лишь частично покрывает кредитные продажи, то общую выручку определяют как сумму поступивших денег и дебиторской задолженности. Но обо всем по порядку.

В практике бюджетирования выделяют три главных финансовых бюджета. Эти бюджеты помогают получить общее представление о финансовом и экономическом положении дел в организации:

- Бюджет доходов и расходов (БДР);

- Бюджет движения денежных средств (БДДС);

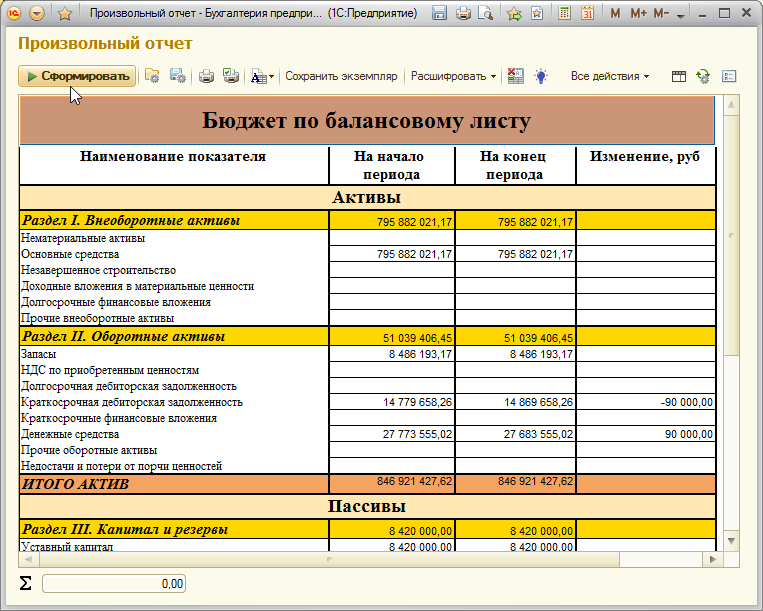

- Бюджет по балансовому листу.

Рассмотрим подробнее их назначение.

Для чего они предназначены?

БДР необходим при определении степени прибыльности и рентабельности организации. Его предназначение – продемонстрировать, как соотносятся между собой доходы (выручка) от реализации продукции в течение планового периода и те расходы и затраты, связанные с получением доходов, которые, предположительно, понесет организация в течение того же периода.

Финансовые потоки, проходящие через организацию, наглядно показывает БДДС. Он наглядно демонстрирует движения по расчетному счету и движение денежных средств в кассе организации. Также он отражает все финансовые поступления и затраты, которые должны произойти в ближайшем будущем в результате осуществления компанией своей деятельности.

И наконец, Бюджет по балансовому листу (его также называют Прогнозным балансом) демонстрирует активы, которыми распоряжается предприятие и то, как они финансируются, а также эффективность их использования.

Тесная взамосвязь основных бюджетов обусловлена и целым рядом корреспондирующих статей, которые они включают в себя. БДР и БДДС, как правило, содержат «комплекты» одинаковых статей, которые отражают текущие затраты предприятия и их финансирование. Однако существуют и значительные расхождения между этими статьями – как в сумме, так и в периоде отражения. Разница между ними как раз и отображается в Прогнозном балансе. Для того, чтобы бизнес управлялся эффективно, необходимо владеть всеми этими инструментами планирования финансов. Благодаря информации о всех трех финансовых срезах, руководитель способен в полной мере держать под контролем и управлять финансово-экономическим состоянием своего предприятия.

Назначение бюджета по балансовому листу

Бюджет по балансовому листу (Прогнозный баланс) необходим для осуществления планирования и контроля за движением активов и пассивов предприятия. По своей форме он может соответствовать аналогичной форме бухгалтерского баланса, однако имеются существенные различия в том, как анализируются представления пассивов и активов.

Прогнозный баланс формируется на тот же период, что и другие основные бюджеты – в большинстве случаев, на календарный год. Он имеет поквартальную либо помесячную разбивку внутри бюджетного периода, за который он сформирован.

ББЛ формируют на основе данных трех бюджетов: доходов и расходов, движения денежных средств и третьего, включенного в него, бюджета капитальных вложений (инвестиционного плана). Все эти бюджеты, разумеется, должны быть сформированы для одного и того же бюджетного периода.

Главные задачи бюджетирования по балансовому листу таковы:

- контроль за целостностью построенной финансовой модели компании;

- повышение эффективности пользования активов компании и их финансирования;

- обеспечение сбалансированности активов и источников финансирования;

- комплексный финансовый анализ компании.

ББЛ может, кроме того, использоваться для контроля финансовой устойчивости предприятия в будущем. На основе информации, содержащейся в нем, вычисляются финансовые коэффициенты текущей и общей ликвидности, оборачиваемости активов, рентабельности, структуры капитала и финансовой устойчивости. Эти показатели затем используются для выдачи прогноза.

Прогнозный баланс применяется и для установления целевых значений по конкретным статьям активов и пассивов. С его помощью можно определить, например, максимальный размер оборотных средств, дебиторской задолженности или целевого значения кредиторской задолженности.

Подытожим. Основное предназначение бюджета по балансовому листу – это определение основных параметров финансового состояния предприятия, которые в дальнейшем будут рассматриваться в качестве некоторой нормы. В течение бюджетного периода, а также по его завершении, с этой нормой будут сравниваться варианты прогнозных балансов, получаемые при поступлении фактических данных о финансовом состоянии предприятия.

Как формируется бюджет по балансовому листу?

Формирование ББЛ происходит в большинстве случаев на уровне организации (юридического лица).

В случае, когда организация включает обособленные подразделения со своим отдельным балансом, эти подразделения могут осуществлять собственное планирование активов и пассивов.

Для групп компаний, которые имеют полностью самостоятельные балансы, прогнозный баланс формируется и на уровне каждой организации, входящей в группу, и на уровне головной компании (так называемой холдинговой фирмы). Аналогично выполняется и весь цикл финансового планирования, включающий формирование БДР и БДДС. На уровне отдельной организации создаются в таких случаях консолидированные планы доходов и расходов, прогнозные балансы и планы поступлений и платежей.

Что нужно для формирования?

Чтобы корректно и без ошибок создать ББЛ, необходимо:

1. Разработать план счетов бюджетирования. В качестве базы можно взять план счетов бухгалтерского учета, однако не возбраняется взять за основу иные, более детализированные формы управленческой аналитики по счетам. Использование плана счетов и двойной записи поможет сбалансировать активы и пассивы баланса, однако наличие плана счетов не обязательно. Существуют и иные методики построения Прогнозного баланса.

2. Проработать структуру статей бюджетного баланса.

3. Создать четкие алгоритмы формирования каждой статьи баланса.

4. Продумать форму отчета по бюджетному балансу.

5. Для холдинговых структур потребуется создать регламент, по которому предприятия в группе компаний будут предоставлять свои бюджеты и формировать консолидированный прогнозный баланс.

6. Сформулировать правила и задать периодичность предоставления фактической информации по бюджету.

7. Проработать механизмы контроля исполнения бюджета по балансовому листу.

Логичным шагом выглядит также внедрение автоматизированной системы. Такая система взяла бы на себя значительную часть трудоемкой работы, связанной с формированием бюджета по балансовому листу и других основных, операционных и вспомогательных бюджетов. Компьютеру можно поручить и другие операции, которые отнимают много времени и сил: например, получение фактических данных, выполнение расчетов по бюджетам и формирование отчетности.

Почему важен контроль исполнения?

Особое внимание следует обратить на контроль за исполнением бюджета по балансовому листу, а также на финансовый план компании вообще, поскольку этот план – всего лишь инструмент управления. Оперировать им можно лишь в том случае, если в компании существуют механизмы для контроля за исполнением планов. Имеет большое значение поэтому регулярное отслеживание фактического исполнения финансовых планов с заданной периодичностью – например, один раз в квартал или месяц. Обязательно нужно анализировать отклонение от плановых показателей. Результаты такого анализа дадут возможность своевременно принимать обоснованные управленческие решения.

Как может помочь программа БИТ.ФИНАНС?

Система БИТ.ФИНАНС позволяет автоматизировать формирование основных финансовых бюджетов:

- Доходов и расходов;

- Движения денежных средств;

- По балансовому листу.

В программе предусмотрены справочники, хранящие статьи бюджетов, их структуры, а также финансовую структуру организации (так называемый список центров финансовой ответственности). Специальные программные средства позволяют получить фактические данные, необходимые для расчетов, а мощный математический аппарат позволяет выполнить расчеты любой сложности. Для формирования отчетов предусмотрена гибкая и полностью настраиваемая под нужды предприятия система, которая помогает получить отчетность в любом требуемом виде и провести анализ информации.

Формирование бюджета по балансовому листу выполняется с помощью специального плана счетов бюджетирования. Этот план организация может наполнить собственным набором счетов, необходимых для учета.

ББЛ формируется в системе БИТ.ФИНАНС на основании проводок по плану счетов бюджетирования. Проводки отражаются в системе автоматически по результатам оборотов по статьям бюджетов при формировании БДР, БДДС, а также операционных и вспомогательных бюджетов. Сбалансированность активов и пассивов ББЛ обеспечивается за счет создания двойной записи при планировании доходов и расходов, поступлений и выплат денежных средств, движения материальных запасов.

Гибкий механизм закрытия счетов, реализованный в системе БИТ.ФИНАНС, позволяет настроить и выполнить произвольные алгоритмы закрытия периода.

ББЛ может быть сформирован отдельно для каждого Центра финансовой ответственности (ЦФО), а также консолидированный Бюджет с исключением внутригрупповых оборотов для холдинговых структур. Важным разрезом при построении ББЛ в системе БИТ.ФИНАНС является сценарий бюджетирования, который позволяет иметь в системе несколько версий Прогнозного баланса.

Структура статей ББЛ, форма бюджетного баланса может отличаться у разных компаний. Для формирования отчетной формы Прогнозного баланса в системе БИТ.ФИНАНС используется механизм произвольных отчетов, который позволяет каждой компании создать свою форму баланса и настроить алгоритмы его заполнения.

Отчеты БИТ.ФИНАНС

В систему БИТ.ФИНАНС также включен набор стандартных отчетов, таких как Оборотно-сальдовая ведомость, Оборотно-сальдовая ведомость по счету, Карточка счета, Анализ счета и другие отчеты, позволяющие анализировать обороты и остатки по счетам плана счетов бюджетирования.

Очень удобным для анализа является разработанный в БИТ.ФИНАНС отчет «Интерактивная оборотно-сальдовая ведомость», который сочетает в себе функционал основных стандартных отчетов. Данный отчет позволяет производить расшифровки данных по аналитическим разрезам внутри самого отчета, без перехода в другие отчеты.

Трансляция данных

Для получения фактических данных по Прогнозному балансу в системе БИТ.ФИНАНС реализован механизм трансляции данных. При использовании этого механизма все хозяйственные операции, отражаемые в регламентированном учете, будут также отражены в виде проводок по плану счетов бюджетирования по сценарию «Факт». Это позволит в любой момент времени (в режиме «он-лайн») проанализировать отклонения фактического финансового состояния компании от запланированного и оперативно выполнить вмешательство, чтобы предотвратить негативные последствия.

Финансовое планирование и эффективное управление организацией

В заключение хотелось бы подчеркнуть большую роль финансового планирования в эффективном управлении организацией, а также автоматизации финансового планирования в компании.

Основной целью любой коммерческой организации является получение прибыли как результата финансовой деятельности. Соответственно, цель управления компанией — это управление процессом получения прибыли с помощью инструментов планирования прибыли и ее последовательного достижения. Основой принятия управленческих решений является финансовое планирование. Оно воздействует на все аспекты хозяйственной деятельности субъекта, а также помогает рационально использовать трудовые, материальные и денежные ресурсы.

Однако, чтобы финансовое управление было эффективным, менеджеры организации должны владеть достоверной информацией о финансовом состоянии компании в любой момент времени. Чтобы облегчить руководителю анализ и принятие управленческих решений, эти данные должны быть представлены в виде отчетов, в которых они будут структурированы по определенным критериям и стандартам. Стратегия долгосрочного развития компании требует информации о том, какое будущее ждет компанию, и эта информация должна быть выражена в конкретных цифрах и показателях. Только в этом случае руководство сможет получить ясное представление о векторах развития и выработать четкий план действий. Получение информации о будущем является одной из важнейших задач автоматических систем финансового планирования.

Автоматизированный бухгалтерский учет является первым шагом компании в этом направлении. Следующим этапом должна стать система финансового учета, в задачи которой будет входить накопление и анализ собранных данных. Автоматизация этой сферы деятельности предприятия поможет не только уменьшить затраты труда и времени (а значит, и денежных ресурсов) на выполнение этой работы, но и приведет к повышению достоверности информации.

Отсюда следует, что для эффективного выполнения задач финансового планирования совершенно необходима автоматическая система. Ее применение позволит максимизировать выгоды и существенно ускорить процессы планирования — а значит, и упростить управление компанией.

Одной из таких систем является программный продукт БИТ.ФИНАНС. Эта система позволяет контролировать все аспекты финансового планирования организации. Она возьмет на себя не только формирование бюджетов центрами финансовой ответственности, но и поможет контролировать их выполнение. Применение системы БИТ.ФИНАНС позволит компании существенно понизить затраты времени и труда, которые сотрудники затрачивали на создание финансовых планов и согласование у руководства предприятия. Программа быстро и качественно проведет расчеты на основании имеющихся фактических данных, выполнит план-фактный анализ и подготовит оперативную управленческую отчетность. В ее функции также входит консолидация данных со сверкой внутригрупповых оборотов.

Заключение

Мы с вами подробно разобрали вопрос прогнозирования — изучили необходимые термины и виды моделей, построили аддитивную модель в Excel с использованием линейного и полиномиального тренда, а также научились отображать результаты своих вычислений на графиках. Все это позволит вам эффективно внедрять полученные знания на работе, усложнять существующие модели и уточнять прогнозы. Чем большим количеством методов и инструментов вы будете владеть, тем выше будет ваш профессиональный уровень и статус на рынке труда.

Если вас интересуют еще какие-то модели прогнозирования — напишите нам об этом, и мы постараемся осветить эти темы в дальнейших своих статьях! Или запишитесь на курс «Excel Academy» от SF Education, где мы рассказываем про возможности Excel, необходимые для анализа.

Автор: Алексанян Андрон, эксперт SF Education

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

Прогноз по продажам

Прогноз по продажам — это прогноз о том, что вы продадите в установленный срок (обычно от года до трех лет). Этот прогноз — невероятно важная часть бизнес-плана, особенно когда кредиторы или инвесторы участвуют в процессе и должны быть частью вашего бизнес-планирования.

Вы должны сделать прогноз, он не должен быть противоречивым с точки зрения показателей по продажам, которые вы используете в своем отчете о прибылях и убытках.

Нет единой формы прогноза по продажам — у каждого бизнеса будут различные потребности. То, как вы сегментируете и организуете свой прогноз, зависит от того, какой бизнес вы имеете и полностью ли вы хотите отследить свои продажи.

Ответьте на следующие вопросы:

- Сколько клиентов вы планируете привлечь?

- Какую плату вы от них ждете?

- Как часто вы ждете от них оплаты?

Ваш прогноз по продажам может быть детализирован настолько, насколько вы хотите. Но когда вы принимаете решение сделать прогноз по продажам, у вас определенно должен быть такой прогноз.

Скорее всего вы захотите сегментировать прогноз по продажам, эти сегменты будут полезны вам для планирования и маркетинга. Если вы владеете рестораном, например, то вы, вероятно, хотели бы разделить прогнозы по продажам ужинов и обедов; владельцам фитнес-центров могло бы быть полезно дифференцировать прогнозы по разным абонементам. Если вы хотите максимальной определенности, то можете сегментировать прогноз даже по продажам продуктов отдельных линий.

Курс доллара. Прогноз на 11–15 октября

Минувшую неделю рубль завершает стремительным укреплением позиций против ведущих мировых валют. По итогам пятницы курс доллара на Московской бирже составил 71,84 руб./$, что почти на 90 коп. ниже значений закрытия предшествующей недели. Сильным позициям российской валюты способствуют высокие цены на нефть и восстановление аппетита к риску у международных инвесторов.

| Банки | Прогноз курса доллара (руб./$) |

|---|---|

| Банк Зенит | 72.00 |

| ПСБ | 71.50-72.50 |

| Банк Русский Стандарт | 71.50-73.00 |

| МТС-банк | 71.00-72.50 |

| «БКС Мир инвестиций» | 71.50-73.50 |

| Консенсус-прогноз * | 72.10 |

* Консенсус-прогноз рассчитывался как среднее арифметическое прогнозов аналитиков

Денис Буйволов, аналитик

Неустойчивость внешнерыночных настроений и усиливающаяся волатильность в нефти сдерживают рублевое укрепление

Наш прогноз по курсу рубля к доллару на предстоящую неделю — 71,5–73,5 руб./$. Баланс факторов позволил паре приблизиться к минимумам года вблизи 71,5 руб., однако по мере своего укрепления российская валюта сталкивается с нарастающим сопротивлением. В пользу рубля помимо высоких сырьевых цен и относительного затишья в геополитической плоскости начали играть такие факторы, как разворот вверх динамики на рынке рублевого долга, о чем красноречиво говорит движение индекса RGBI, а также умеренное снижение доллара к основным валютам, которое локально наблюдается после выхода слабых данных по рынку труда США. Неустойчивость внешнерыночных настроений и усиливающаяся волатильность в нефти сдерживают рублевое укрепление.

Олег Кочетков, начальник управления валютных операций

Мы не исключаем попытки рубля обновить максимум года

Беспощадная распродажа облигаций с начала минувшей недели затихла к ее концу. Сама суть роста процентных ставок заключается в скачкообразном росте товарных цен, в особенности энергетического сегмента. С одной стороны, это поддерживает рубль высоким объемом экспортной выручки, но с другой — происходит отток капитала с долговых рынков. Поэтому торги на локальном валютном рынке проходят в состоянии относительного баланса сил. Сегодня мы видим, что рынок облигаций может перейти в состояние стабилизации после распродажи, и хотя о росте говорить рано, это может поддержать российскую валюту. Мы не исключаем попытки рубля обновить максимум года (ниже 71,50 руб./$), но не ожидаем закрепления торгов на новых уровнях потому что присутствует встречный ветер в виде глобального роста доллара перед сокращением QE.

Максим Тимошенко, директор департамента операций на финансовых рынках

Негативно повлиять на российский рубль может возможное увеличение объема покупок иностранной валюты в рамках бюджетного правила

Российский рубль все так же силен по отношению к иностранным валютам благодаря высоким ценам на нефть и газ, а также в преддверии повышения ключевой ставки ЦБ на ближайшем заседании, которое ожидают аналитики. По словам зампреда Банка России, ключевая ставка не достигнет двузначных значений, но регулятор повысит ее настолько, насколько будет необходимым для возвращения инфляции к ориентиру 4%. Мировые центральные банки не торопятся отменять программы по поддержке экономики, вследствие чего для участников финансового рынка все так же привлекательна разница в ставках в carry-trade. Негативно повлиять на российский рубль может возможное увеличение объема покупок иностранной валюты в рамках бюджетного правила.

Егор Жильников, главный аналитик

Отдельно отметим увеличение выкупа иностранной валюты по бюджетному правилу

На предстоящей неделе динамику рубля будет задавать статистика из США, а также аппетит инвесторов к риску, который, по нашим оценкам, может возрасти в случае благоприятных результатов сезона отчетности США. К тому же мы пристально наблюдаем за рынком нефти, где ожидаем незначительной коррекции, что может негативно повлиять на котировки пары доллар—рубль. Отдельно отметим увеличение выкупа иностранной валюты по бюджетному правилу, что также будет оказывать давление на национальную валюту. Ожидаем, что на следующей неделе пара доллар—рубль может попробовать протестировать отметку 71,5 руб./$ в случае сохранения благоприятной конъюнктуры на рынке нефти. Однако техническая перепроданность и статистика выступают факторами риска и потенциально приведут к возвращению пары к отметке 72,5 руб./$.

Владимир Евстифеев, начальник аналитического управления

Нефтяные цены остаются высокими, при этом попытки коррекционного движения не получают продолжения

Рубль возглавил топ среди высокодоходных валют, укрепившихся за неделю. Поддержку российской валюте оказало восстановление рынка ОФЗ в конце недели и обновление цен на нефть среднесрочных максимумов. Стабилизация внешних рынков ослабила позиции доллара, что позволило большинству рискованных сегментов получить поддержку. Краткосрочные перспективы рубля выглядят скорее оптимистично. Локальный долговой рынок уже заложил данные по инфляции в сентябре и вероятную проекцию на риторику ЦБ РФ, что позволит рублю минимизировать риски оттока иностранного капитала. Нефтяные цены остаются высокими, при этом попытки коррекционного движения не получают продолжения. Таким образом, рубль, вероятно, продолжит пробовать укрепиться ниже уровня 72 руб./$, но успех такого движения пока неочевиден.