Правила оформления заявок на платеж и проведения платежей

Для того чтобы разобраться с дополнительными (по сравнению с «обычным» платежным поручением) полями в валютной платежке, следует немного изучить технику международных переводов. Ведь в валюте платим почти всегда зарубежным контрагентам. Валютные расчеты с партнерами-резидентами запрещены законодательно, за редкими исключениями (ст. 9 закона от 10.12.2003 № 173-ФЗ «О валютном контроле»).

Для международных переводов применяется несколько больше информации, чем для транзакций внутри страны. Уместнее всего дать их названия (обозначения) и немного расшифровать суть, чтобы было понятно, зачем им посвящены отдельные поля в валютном поручении.

SWIFT — международное банковское объединение. Банки, обслуживающие международные платежи, регистрируются в SWIFT и получают индивидуальный код-идентификатор с тем же наименованием. Указание SWIFT-кода в платежном поручении позволяет четко определить банк, в который уходит платеж. Собственно SWIFT-код — это 11-тизначный электронный «адрес» банка в системе SWIFT.

BIC-код — то же, что и SWIFT. Используется название из стандарта ISO 9362, регламентирующего методы идентификации участников финансовых расчетов.

BEI-код — тоже идентификатор в SWIFT, но уже не банка, а корпоративного клиента этого банка. Банк может регистрировать своих клиентов в системе SWIFT для повышения скорости и корректности расчетов. BEI-код тоже помогает тому, что отправляемый платеж уйдет по назначению.

Клиринговый код банка — тоже является идентификатором банка, но уже не в SWIFT, а в национальных клиринговых системах.

IBAN — еще один практически комплексный идентификатор: определяет банк (филиал) и номер счета клиента в международном формате (стандарт ISO 13616).

ISO-код — часть стандарта ISO 3166-1 содержит коды названий стран и подчиненных территорий. Применяется для указания в платежном документе адресов.

ВАЖНО! Существуют и другие подобные кодировки. Для банковских целей нужно применять именно ISO 3166-1.

Адрес — любой адрес указывается в последовательности: улица, номер дома, город, район, почтовый индекс, страна (можно кодом ISO). Это международный формат.

Бенефициар — тот, кому платим.

Банк-посредник (банк-корреспондент) — указывается в том случае, если непосредственно банк бенефициара держит счет в соответствующей валюте в другом банке (посреднике).

Таким образом, технически процесс создания корректного платежного поручения в валюте представляет собой правильное указание всех идентификаторов получателя платежа и его банка.

На пути выполнения международного перевода есть еще несколько подводных камней, на которых тоже стоит подробнее остановиться:

- Запрещенные символы SWIFT — настройки этой системы не пропускают знаки

Кроме того, система автоматически заменяет их допустимыми. Таким образом, может быть нарушена последовательность знаков в идентификаторах и возникнет ошибка.

- Сведения для идентификации клиента — необходимая информация, требующаяся российскому банку по нормам закона от 07.08.2001 № 115-ФЗ. Без указания сведений о клиенте, а также предоставления сведений по дополнительным запросам банк может просто не исполнить платежку.

- Черный список банка — справочник, в котором содержатся сведения о лицах, организациях, государствах и территориях регистрации (инкорпорации), в отношении которых существуют ограничения на банковские операции либо операции, с которыми следует признавать сомнительными. В отношении клиентов, так или иначе попавших в черные списки, проведение транзакций может быть затруднено или даже невозможно.

Как осуществляются валютные платежи и контроль валютных операций, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Заявки на расходование денежных средств

Для усиления контроля (да и большего удобства) при работе с расходными платежами гораздо удобнее формировать платежный календарь не по графикам оплат заказов и накладных, а по заявкам на расходование денежных средств (ЗРС). Допустим, есть операция закупки у поставщика, и нужно сформировать ЗРС для оплаты поставщику:

Открываем объект оплаты и на основании него создаем ЗРС:

Документ заполняется полностью автоматически, нужно только указать желаемую дату платежа и приоритет (низкий, средний, высокий), документ при этом несогласован:

Расшифровка платежа также заполняется полностью:

На последней вкладке можно сразу указать с какого счета (или кассы, или нескольких ИДС) будет производится оплата. Однако чаще всего инициаторы заявок такой информацией не владеют (или не интересуются):

Теперь ЗРС нужно согласовать (у пользователя должно быть право Согласование заявок на расходование ДС):

Можно согласовывать поштучно, или списком (или отменять согласование, если с заявкой что-то не так):

Теперь, поменяв представление информации в календаре, можем увидеть новую заявку в списке нераспределенных:

Нажав К оплате, мы автоматически добавим ее в календарь для оплаты с того ИДС, на котором есть доступный остаток, после этого заявка из списка пропадает (т.к. отработана):

Кстати, если не хотите использовать ЗРС, можете указывать тип и дату оплаты в приходной накладной:

Казначейство

Казначейство — система, позволяющая эффективно управлять денежными средствами, находящимися в кассах, на банковских расчетных, валютных, специальных и депозитных счетах, и осуществлять контроль над платежами организаций.

- планирование поступлений и расходов денежных средств;

- отражение операций с наличными и безналичными денежными средствами;

- контроль наличия денежных средств;

- контроль целевого использования денежных средств;

- ведение денежных расчетов в иностранных валютах;

- работа с подотчетными лицами;

- контроль взаиморасчетов;

- учет кредитов, депозитов и займов.

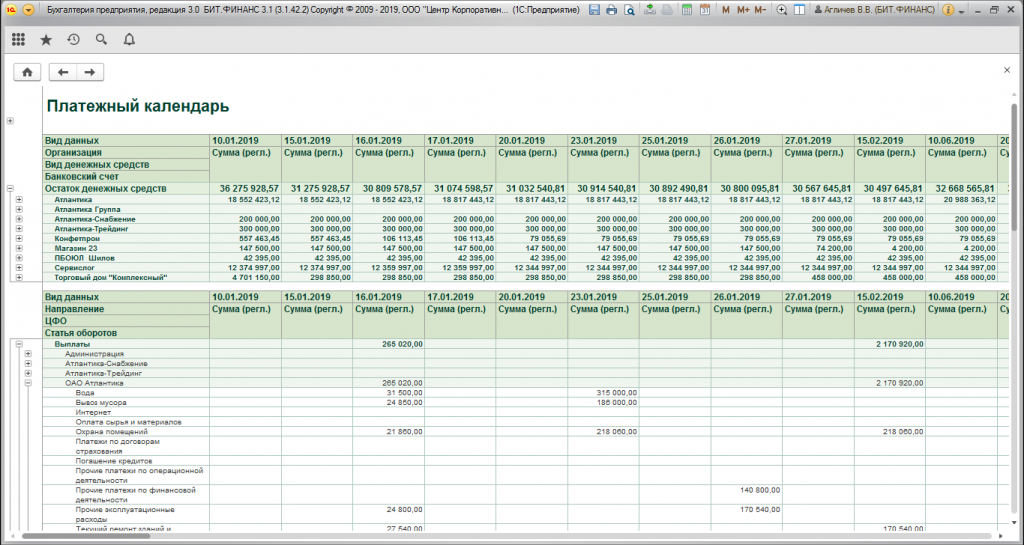

Платежный календарь

Для оперативного управления денежными средствами предприятия, формирования графиков платежей и контроля его своевременного исполнения предлагается использовать платежный календарь.

Платежный календарь формируется автоматически на основании данных о планируемых оплатах от клиентов и выплатах поставщикам, планируемых прочих поступлениях и расходах денежных средств.

- проанализировать данные о доступном остатке денежных средств, планируемых поступлениях и расходах денежных средств;

- принять решение о возможности обеспечения заявок на расходование денежных средств;

- принять решение о перемещении денежных средств между расчетными счетами и кассами или о необходимости получения дополнительных средств;

- произвести согласование заявки с уточнением срока оплаты и источника расхода денежных средств (банковский счет, касса);

- оформить заявку на внутреннее перемещение денежных средств;

- оформить заявку на получение кредита в банке.

При составлении платежного календаря автоматически проверяется его выполнимость — определяются кассовые разрывы, в случае их образования — происходит перепланирование выплат или условий реализации товаров, или привлечение кредитов.

Оформление заявок на расходование денежных средств

Для регистрации намерений по расходованию денежных средств предусмотрен документ Заявка на расходование денежных средств. Характер и назначение планируемого списания денежных средств определяются предопределенными видами операций документа.

- Выдача денежных средств подотчетному лицу;

- Перечисление денежных средств поставщику;

- Возврат денежных средств клиенту;

- Оплата по кредиту;

- Таможенный платеж;

- Оплата в другую организацию;

- Прочие расходы денежных средств и др.

Использование заявок на расходование ДС позволяет выполнить следующие задачи:

- отразить потребность на денежные средства со стороны подразделений предприятия;

- спланировать расход денежных средств, сформировать платежный календарь;

- предотвратить несогласованные выплаты денег;

- проконтролировать объем допустимых к расходу денежных средств.

Управление заявкой осуществляется при помощи соответствующих статусов документа.

Контроль целевого использования денежных средств

Предусмотрена возможность контроля лимита расходования денежных средств.

- спланировать, сколько денег необходимо выделить на расходы того или иного подразделения;

- установить объем доступных к расходованию денежных средств по каждой статье ДДС;

- уменьшить объем расходов и произвести их контроль.

Контроль лимита расходования денежных средств может производиться как по предприятию в целом, так и по подразделениям и организациям.

Превышение лимитов контролируется при согласовании заявки на расходование денежных средств.

Если требуется осуществить расходование денежных средств сверх установленного для статьи ДДС лимита, данная потребность указывается при оформлении заявки на расходование денежных средств (в заявке устанавливается признак Сверх лимита).

Для контроля расхода денежных средств в соответствии с установленными лимитами предназначен отчет Лимиты расхода денежных средств, который показывает лимиты расходов, фактический расход и обеспечивает возможность определить, по каким статьям движения денежных средств есть превышение или лимит израсходован не полностью.

Учет наличных денежных средств

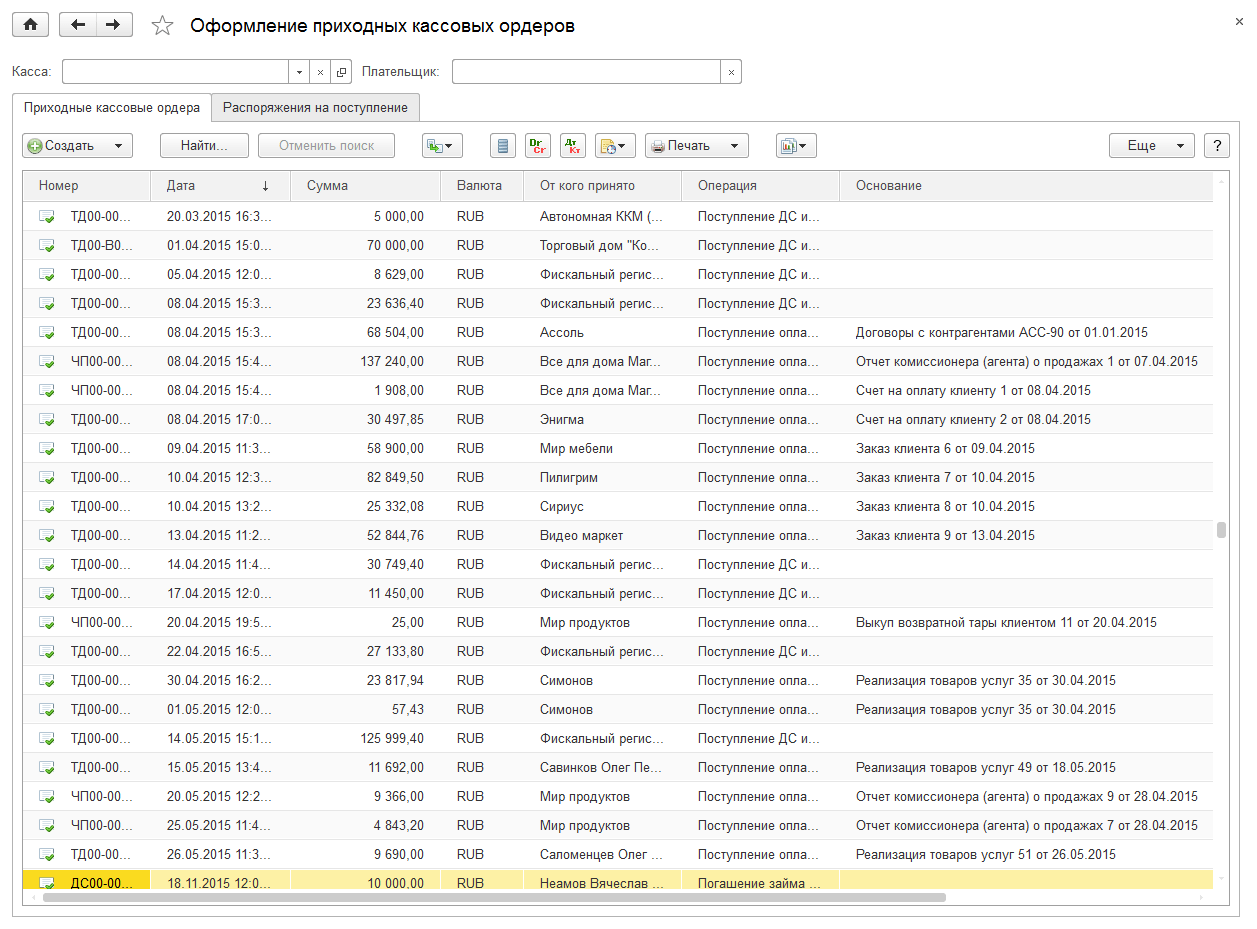

Наличные денежные средства учитываются кассовыми ордерами.

- Поступление оплаты из кассы ККМ;

- Поступление оплаты от клиента;

- Поступление от другой организации;

- Возврат оплаты от подотчетника;

- Возврат оплаты от поставщика и др.

- Выдача ДС в кассу ККМ;

- Выдача ДС подотчетнику;

- Оплата поставщику;

- Возврат оплаты клиенту и др.

Основаниями на выдачу денежных средств выступают заявки на расходование денежных средств, если заявки используются как инструмент планирования или объекты расчетов.

- отразить учетные и фактические остатки наличных денежных средств;

- оформить излишки и недостачи наличных денежных средств.

По результатам проведения инвентаризации можно составить акт по форме ИНВ-15.

Учет безналичных денежных средств

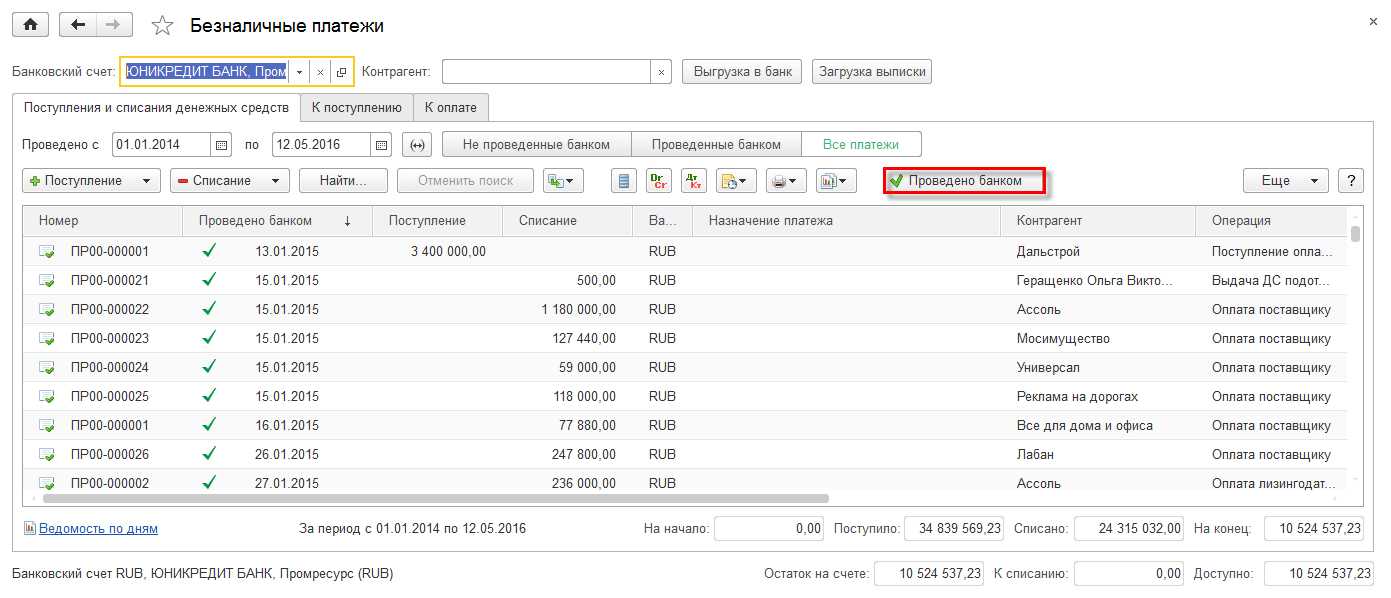

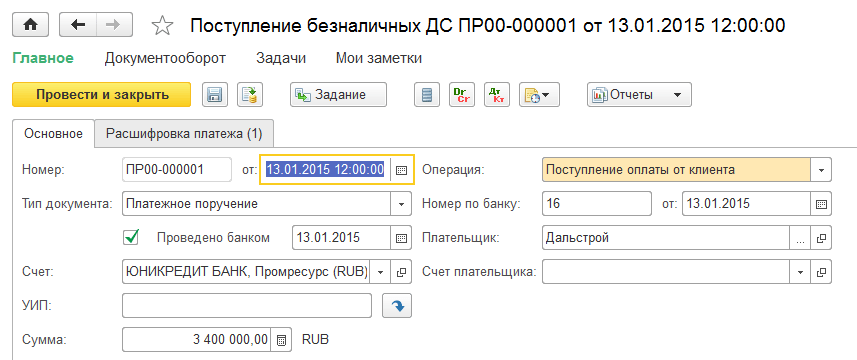

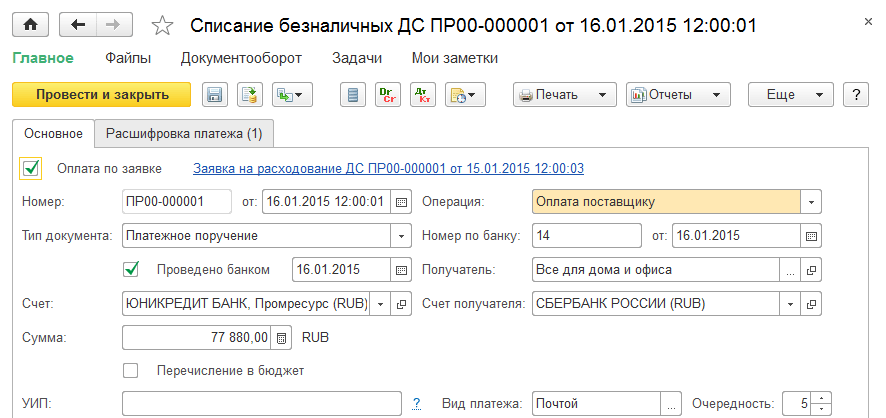

Для работы с безналичными платежами предназначено универсальное рабочее место Безналичные платежи. За счет использования данного рабочего места обеспечивается отражение различных операций поступления и списания денежных средств с расчетных счетов организации. Также использование данного рабочего места позволяет подтвердить факт регистрации платежей в банковской выписке по расчетному счету (признак Проведено банком).

- Поступление оплаты от клиента;

- Поступление от другой организации;

- Сдача наличных в банк;

- Погашение займа контрагентом;

- Прочее поступление и др.

- Оплата поставщику;

- Выдача подотчетнику;

- Таможенный платеж;

- Прочий расход;

- Выдача займа контрагенту и др.

- передачу в банк в электронном виде платежных документов на безналичное перечисление денежных средств с расчетного счета организации;

- обратный автоматический прием из банков выписок по расчетному счету.

- обмен через файл «1С:Предприятие-Клиент банка». Платежные документы передаются в банк путем выгрузки платежных документов в файл и последующей загрузкой этих данных в модуль «Клиент-банка». Указание файлов выгрузки/загрузки не является обязательным, их можно уточнить в процессе обмена с банком;

- «DirectBank» (прямой обмен данными) — более удобный и безопасный способ передачи платежных документов в банк. Подготовленные в системе платежные документы передаются в банк напрямую, без выгрузки платежных документов в файл и последующей загрузкой этих данных в модуль «Клиент банка». Преимущества технологии «DirectBank» (прямой обмен данными):

- управление расчетными счетами непосредственно из «1С:Предприятия 8» без установки системы Клиент- Банк;

- повышенный уровень безопасности — подписание электронных документов прямо в «1С:Предприятие 8»;

- единый пользовательский интерфейс для управления всеми счетами, открытыми в разных банках;

- отправка платежного документа и получение выписки из банка по одной команде пользователя.

Выгрузка платежных документов в банк и загрузка выписок из банка осуществляется в рамках рабочего места Безналичные платежи.

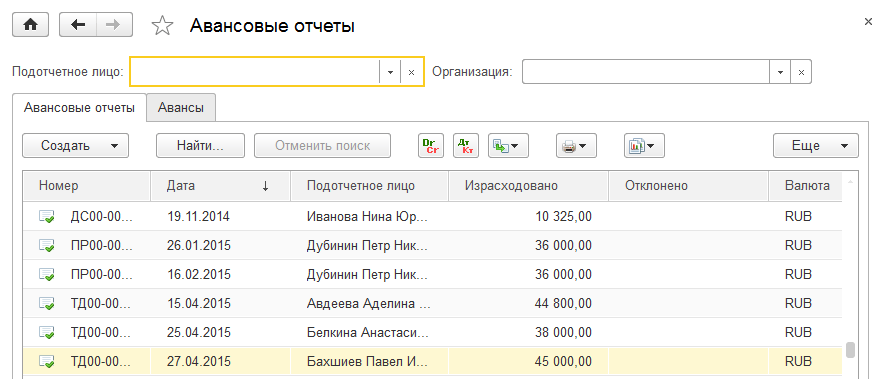

Расчеты с подотчетными лицами

В программе предусмотрена возможность вести учет денежных средств, выданных подотчетному лицу.

Поддерживаются варианты расчетов с подотчетными лицами с использованием как наличных, так и безналичных денежных средств.

- закупка товарно-материальных ценностей;

- оформление прочих и командировочных расходов.

Обоснованность расходов подотчетных лиц подтверждается оформлением документов Авансовый отчет, которые также позволяют проконтролировать сумму перерасхода и расхода выданных в подотчет денежных средств.

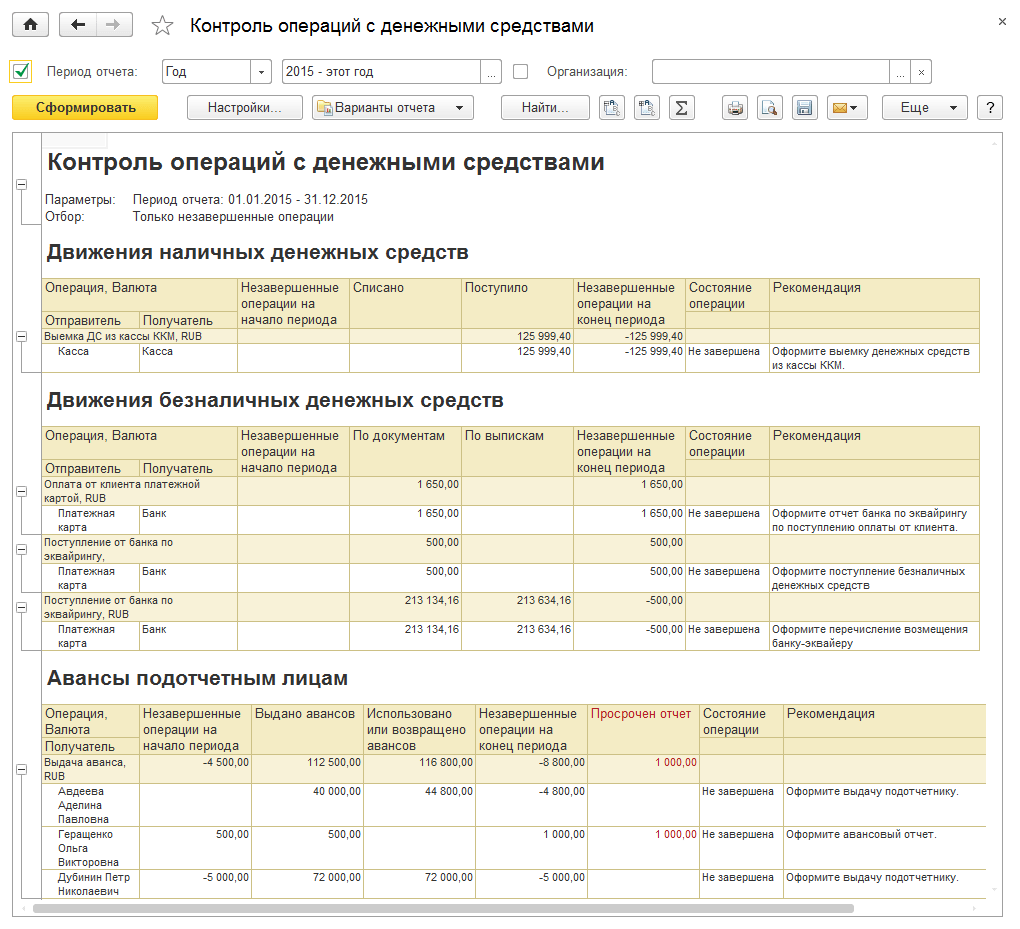

- Контроль операций с денежными средствами:

- контроль выданных подотчетному лицу авансов;

- закупок через подотчетных лиц в разрезе целей;

- перерасхода денежных средств подотчетным лицом.

- Контроль операций с денежными средствами:

- анализ суммы использованных и возвращенных подотчетным лицом авансов;

- незавершенных операций с денежными средствами (безналичными/наличными);

- рекомендации по дальнейшим требуемым действиям (Оформите авансовый отчет, Оформите выдачу подотчетнику и т.д);

- контроль остатка задолженности — суммы, за которую подотчетное лицо должно отчитаться в указанный срок.

Управление взаиморасчетами

- вести учет фактической и планируемой задолженности;

- вести учет взаиморасчетов с детализацией до договора;

- отражать операции взаимозачетов и списания задолженности;

- формировать и согласовывать акты сверки взаиморасчетов;

- анализировать состояние расчетов, выявлять просроченную задолженность.

Раздельный учет ведется по партнерам (управленческий учет) и контрагентам (регламентированный учет).

- По договорам — взаиморасчеты контролируются по договору в целом;

- По заказам — для каждой оплаты указывается соответствие конкретному заказу;

- По накладным — оплата оформляются в привязке к документам реализации (поступления) товаров.

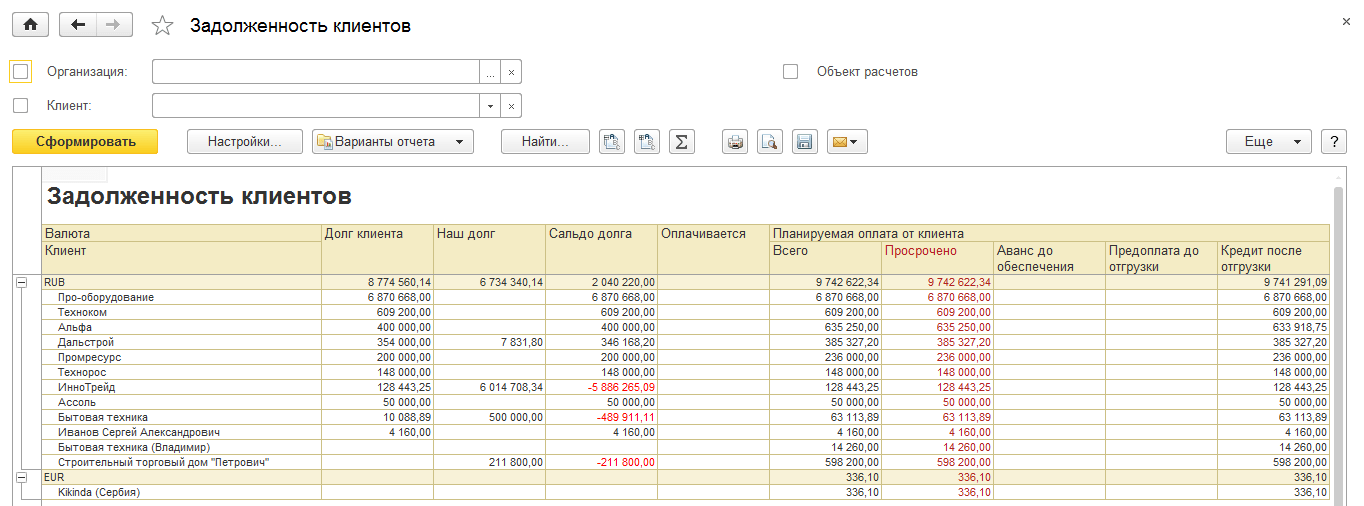

- Ведомость расчетов с клиентами;

- Задолженность клиентов;

- Задолженность клиентов по срокам;

- Сверка расчетов и др.

Контроль задолженности клиентов/поставщикам по срокам

Формирование отчетов по дебиторской и кредиторской задолженности возможно в разрезе различных интервалов задолженности.

- использовать стандартный интервал задолженности, применяемый на предприятии;

- либо задать собственные интервалы задолженности (неограниченное количество), в разрезе которых будут выводиться данные о дебиторской и кредиторской задолженности.

- задолженность клиентов по срокам (дебиторская задолженность) — позволяет контролировать текущее состояние дебиторской задолженности и произвести анализ клиентов с наибольшей просроченной задолженностью в рамках интервала задолженности;

- задолженность поставщикам по срокам (кредиторская задолженность) — позволяет контролировать текущее состояние кредиторской задолженности по поставщикам, размерам и длительности просроченной задолженности с разбивкой по интервалам долга;

- досье партнера (только если вариант классификации задолженности один).

Предусмотрена возможность получения данных по задолженности поставщикам по срокам, задолженности клиентов по срокам в виде диаграмм или таблиц.

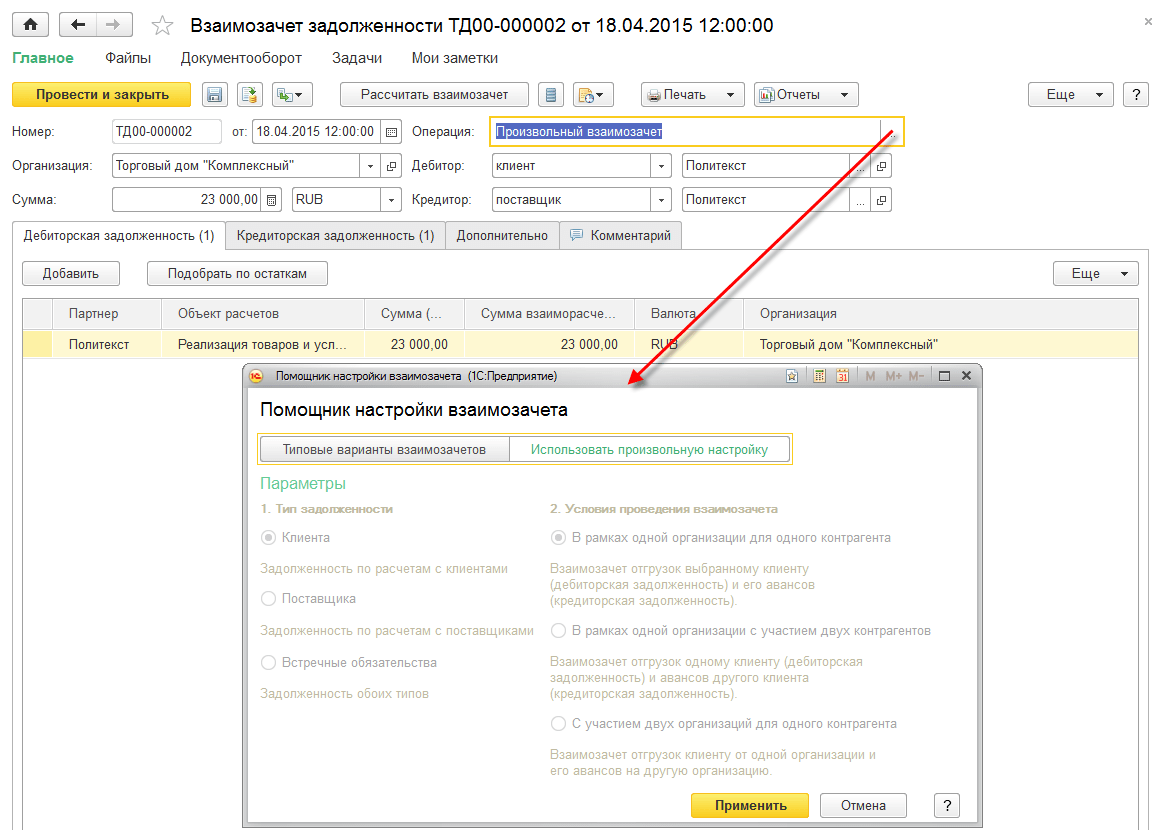

Проведение взаимозачетов и списание задолженности

Предусмотрена возможность отражения операций взаимного погашения дебиторской и кредиторской задолженности по нескольким партнерам.

- взаимозачет между двумя клиентами (двумя поставщиками) в рамках одной организации — используется для зачета задолженности между двумя различными контрагентами (клиентами или поставщиками) по операциям, которые оформлены на одну организацию;

- взаимозачет по операциям одного клиента (поставщика) — используется для зачета задолженностей одного контрагента (клиента или поставщика) по разным объектам расчетов в рамках одной организации;

- взаимозачет с участием двух организаций для одного клиента (поставщика) — контрагент (клиент или поставщик) произвел оплату одной организации, а отгрузка товара произведена от имени другой организации;

- зачет встречных обязательств (бартер) — используется для зачета задолженности контрагента как клиента и как поставщика.

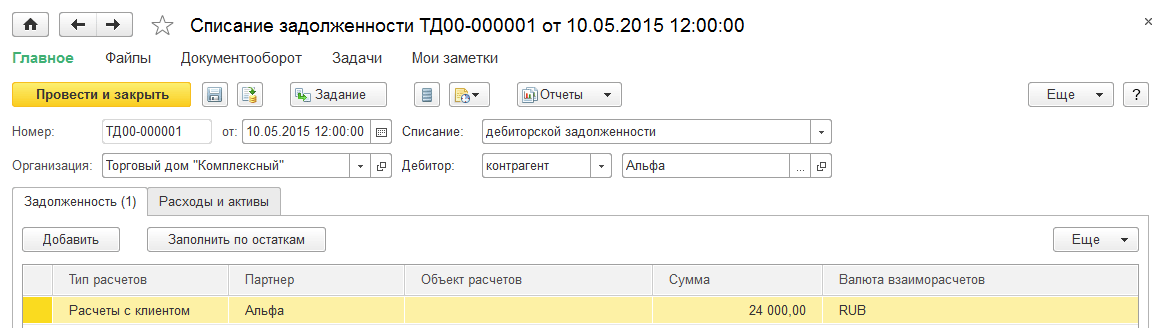

Обеспечивается возможность отражения операций списания задолженности, возникшей в процессе оформления хозяйственных операций между организациями предприятия и ее клиентами или поставщиками.

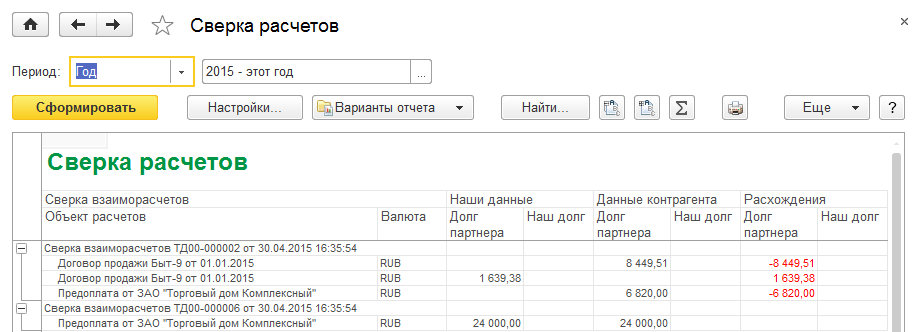

Для отражения состояния взаиморасчетов между конкретной организацией и юридическим лицом партнера за определенный период времени можно использовать инструмент — Сверка взаиморасчетов. Сверку взаиморасчетов можно произвести с детализацией по партнерам и объектам расчетов.

Текущее состояние сверки взаиморасчетов контролируется соответствующими статусами документа.

Для анализа задокументированных сверок расчетов с клиентами и получения информации о том, есть ли расхождения между данными от клиента и «нашими» можно воспользоваться отчетом Сверка расчетов.

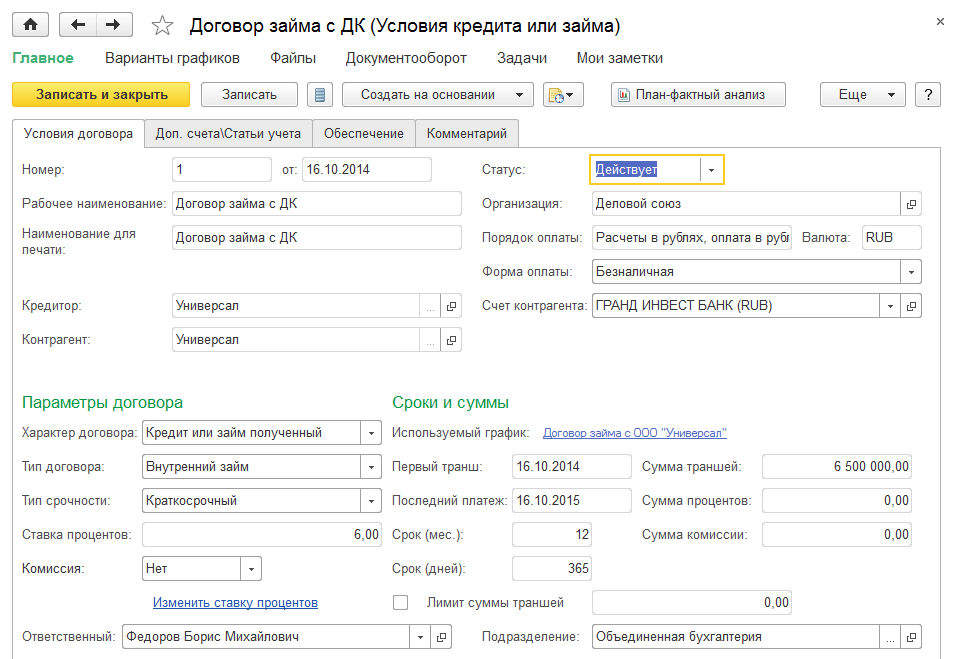

Учет кредитов, депозитов и займов

- ввести начальные остатки по кредитным и депозитным договорам;

- регистрировать кредитные и депозитные договора с учетом параметров погашения кредитов, начисления процентов и комиссий по каждому договору;

- рассчитывать и отражать в информационной базе ежемесячные суммы комиссий и процентов по этим договорам;

- вести график отчислений и начислений по кредитам и депозитам;

- выполнять анализ обязательств по кредитным договорам.

Для формирования прогноза движения денежных средств поддерживается возможность вести учет по вариантам графиков.

Варианты графиков можно формировать как вручную, так и путем загрузки из внешнего файла в информационную базу.

Данные по графикам являются источником для формирования заявок на расходование денежных средств, начислений доходов и расходов по процентам и комиссии.

Регламент проведения платежей

Согласование платежей.

Любой бизнес нуждается в контроле за расходованием средств. Недостаток денежных ресурсов на счетах компании или, наоборот, их избыток, может привести к серьезным проблемам:

- нарушениям сроков оплаты по счетам;

- ухудшению отношений с контрагентами;

- нехватке ликвидности;

- использованию заемных средств и т.д.

Поэтому так важно организовать грамотное управление денежными потоками.

Этапы планирования

- Бюджетирование.

- Оперативное планирование.

На первом этапе составляют бюджет движения денежных средств (БДДС) на квартал, полугодие или на год. Именно утвержденный БДДС используется затем на втором этапе для контроля заявок на расходование денежных средств.

Сложность в том, что на деле БДДС требуется составлять, как минимум, в разрезе Центров финансовой ответственности (ЦФО), а как максимум использовать достаточно большой набор управленческих аналитик.

В программном продукте БИТ.ФИНАНС данная проблема решается наличием широкого предопределенного набора аналитик, а также возможностью легко добавить любую произвольную аналитику.

И что очень важно, в разрезе данных аналитик осуществляется не только планирование, но и автоматический сбор факта.

Вторая сложность состоит в том, что сам процесс формирования, согласования и корректировок бюджетов внутри компании достаточно сложный и может занимать большое количество времени.

Также БИТ.ФИНАНС позволяет автоматизировать бюджетный процесс и значительно сократить количество времени и ошибок. В БИТ.ФИНАНС реализовано:

- Автоматическое создание задач и оповещений (по почте и Telegram) пользователям о необходимости заполнить бюджеты

- Автоматическое создание форм для заполнения БДДС и рассылка их пользователям

- Настройка любых алгоритмов и этапов согласования и корректировки бюджетов.

Второй этап – оперативное планирование – ставит задачу синхронизации поступления и выплат, а также контроля расходования средств. Осуществляется контроль текущих потребностей компании и прогнозируются поступления средств вплоть до дня.

Один из важных документов оперативного планирования – платежный календарь. Он формирует график денежных потоков на определенный период, что дает гарантию своевременной оплаты платежей и позволяет избежать кассовых разрывов.

Создание регламента проведения платежей

Регламент платежей содержит:

- запрос на платеж;

- проверка заявленных расходов в счете с запланированными расходами в БДДС;

- контроль корректности составления первичных документов к данной заявке;

- согласование платежа за рамками бюджета (при необходимости);

- определение приоритетов платежей;

- проведение платежей по банку;

- учет проведенных платежей.

Процедура согласования платежей

В регламенте обязательно прописывается процедура согласования платежей, сроки и конкретные действия ответственных лиц.

Необходимо сформулировать и закрепить обязанности и полномочия для каждого сотрудника, который участвует в процедуре согласования платежей. Здесь же прописать их полномочия. Рассмотрим пример в таблице.

Участник согласования платежа

Обязанности ответственного

Сотрудник центра финансовой ответственности (ЦФО)

Согласование заявки согласно БДДС

Руководитель функциональной службы

Определение лимита в рамках бюджета

Проверка заявки и документов на корректность составления и соответствия бюджету

Согласование платежей с руководителями ЦФР и генеральным директором

Как внедрить в компании процедуру согласования платежей

- Разработать внутренний регламент.

- Закрепить в нем правила согласования заявок платежей.

- Утвердить дату начала действия новых правил.

- Подписать регламент приказом генерального директора.

- Подготовить краткие инструкции по новым правилам для каждого сотрудника, который будет участвовать в согласовании.

- Ознакомить с правилами сотрудников, которые будут участвовать в согласовании.

- Протестируйте положение о согласовании платежей.

Согласование, контроль и оплата платежей в программе БИТ.ФИНАНС

Рассмотрим подробно процесс согласования платежей в программе БИТ.ФИНАНС.

Этап 1. Формирование заявки

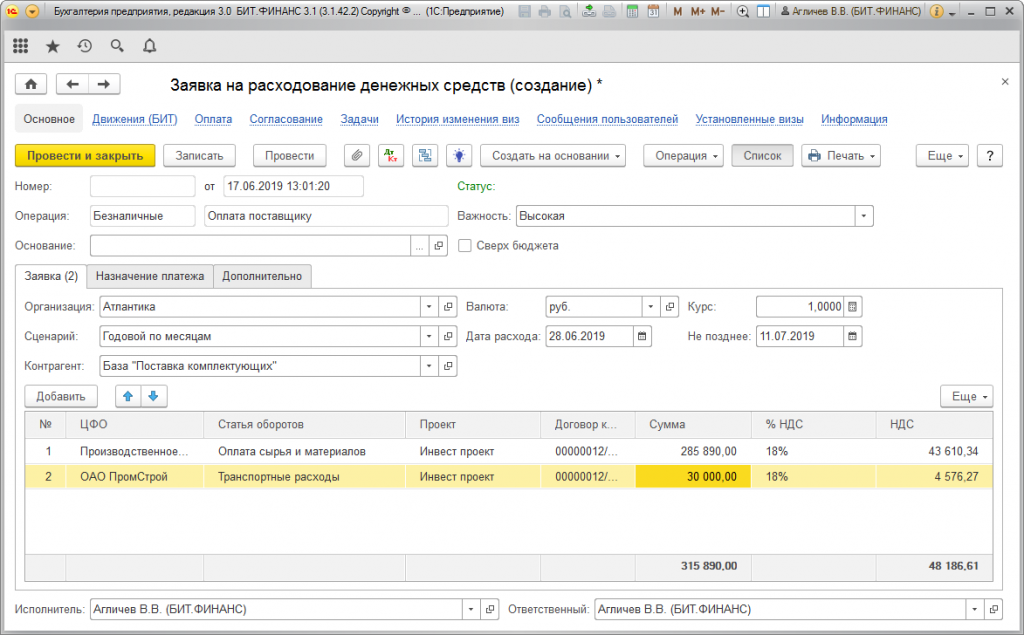

Исполнители формируют «Заявки на расходование денежных средств», в которых указывают всю необходимую управленческую аналитику.

Этап 2. Прикрепление к заявке внешних файлов

В программе есть возможность прикрепить к заявкам любые файлы, в том числе отсканированные документы — основания платежа.

Этап 3. Контроль заявок по бюджету

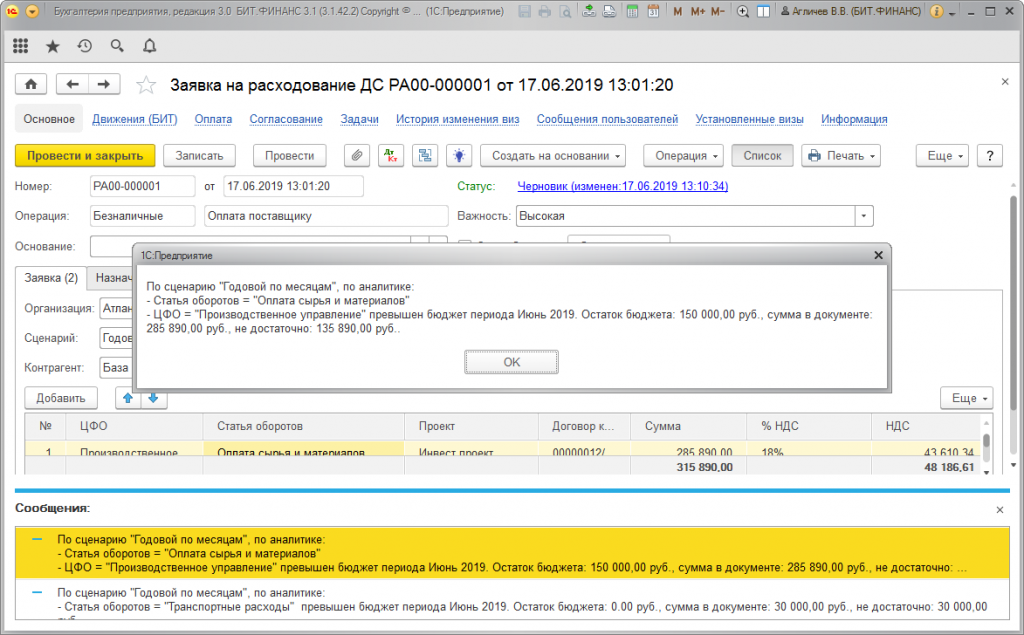

При проведении заявки на расходование денежных средств контролируются на соответствие утвержденному БДДС.

При превышении заявки запланированной в бюджете суммы, документ не проводится, а пользователь получает информационное сообщение с подробным описанием причин:

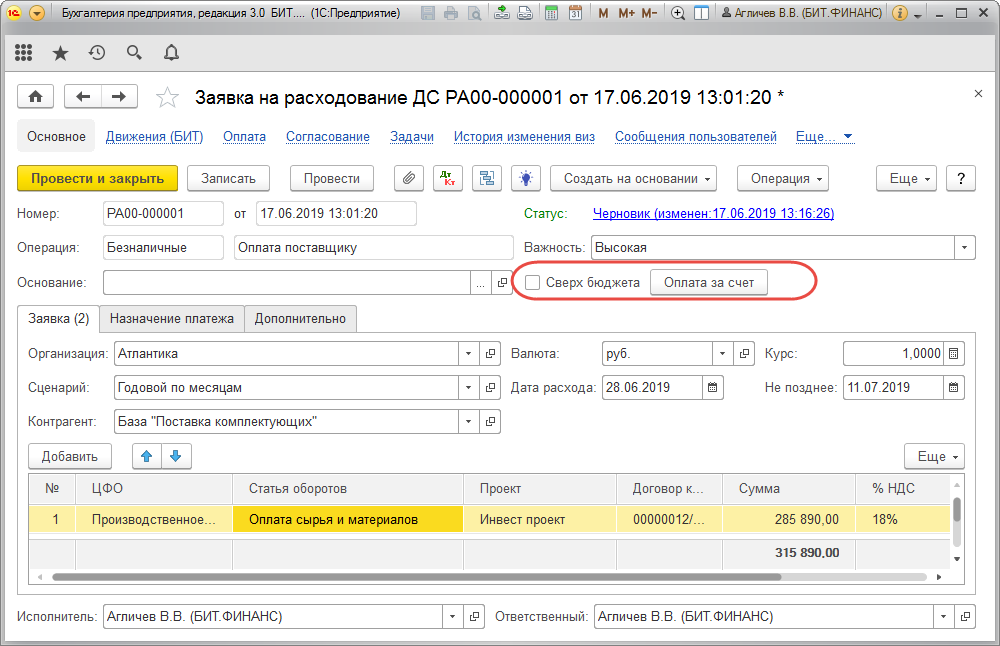

В том случае, если пользователь хочет, чтобы все-таки заявка была проведена и оплачена, он может выбрать один из трех вариантов действий:

- Скорректировать сумму в заявке до соответствующей остатку лимита

- Нажать на кнопку «Оплатить за счет» и выбрать статью с доступным лимитом, за счет которой будет проведена оплата.

- Установить флаг «Сверх бюджета». В этом случае заявка проведется, но она будет согласовываться по особому маршруту.

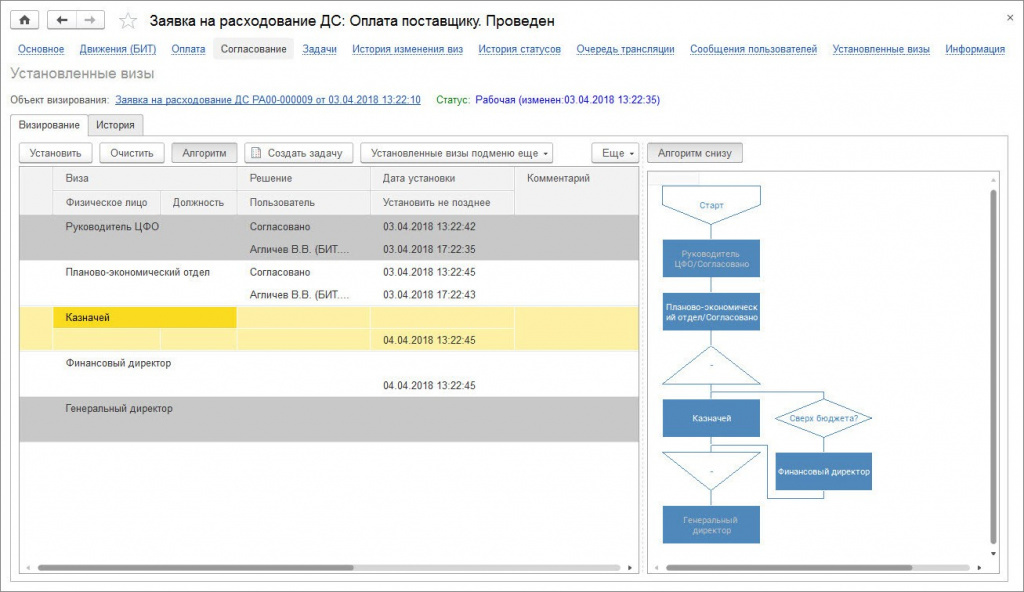

Этап 4. Согласование заявок

В программе БИТ.ФИНАНС. можно настраивать произвольные маршруты согласования заявок на расходование денежных средств и реестров платежей.

В продукте имеется Рабочее место визирования для группового согласования документов.

Обратите внимание, что у вас есть возможность визировать документы с помощью мобильного устройства из любой точки мира. Для этого предназначено бесплатное мобильное приложение БИТ.ФИНАНС.

Этот удобный инструмент позволит:

- визировать документы непосредственно на мобильном устройстве;

- просматривать детали визируемого документа;

- оставлять комментарии к принятому решению;

- ставить задачи пользователям.

Этап 5. Оплата заявок

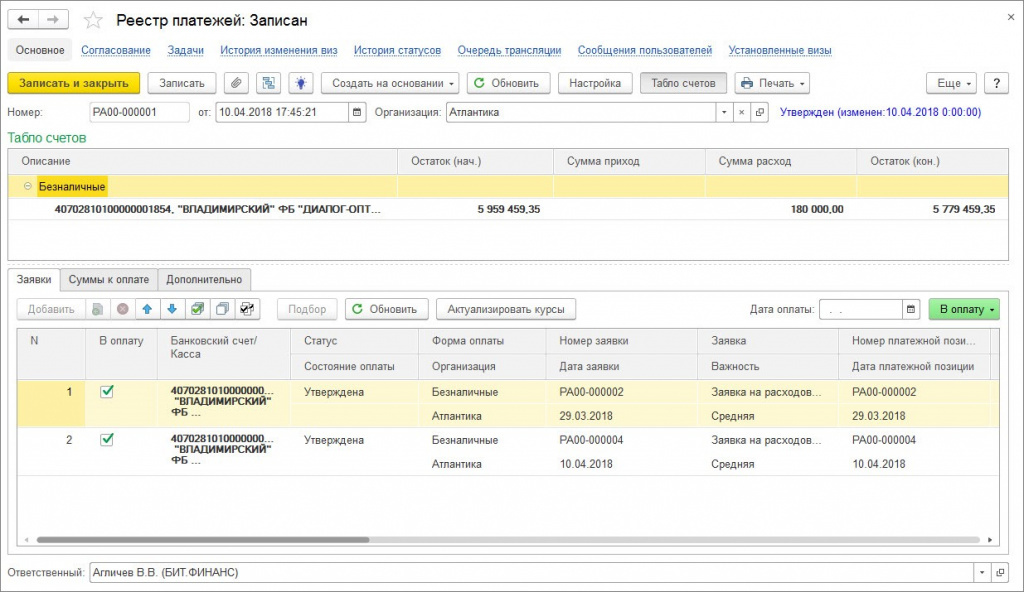

В БИТ.ФИНАНС можно формировать Платежный календарь и ежедневные Реестры платежей.

На основании реестров платежей казначей или бухгалтер может автоматически создавать платежные документы, значительно экономя своё время.

Если у вас возникают вопросы как организовать казначейство в 1С, настроить бюджетирование в программах 1С, просто звоните в офисы Первого Бита, наши специалисты проконсультируют и на опыте внедрения в других компаниях покажут как это можно реализовать.

Заявка на платеж — основа системы согласования

Избежать сбои и сократить время на контроль платежей до минимума легко. Собранные вместе все заявки на оплату представляют собой платежный клендарь.

Финоко: заявка на оплату

Финоко: заявка на оплату

Приобретая «Веб-сервис Финоко: согласование платежей», Вам не требуется приобретение дополнительных программ. Финоко — это внешний модуль, который устанавливается в типовую конфигурацию 1С и не вносит в нее никаких изменений. При этом у вас появляется возможность создавать заявки на оплату в ручную, на основании счетов от поставщиков или автоматически из поступления товаров и услуг. Лимиты затрат или БДДС можно вести как в модуле ФИНОКО в 1С, так и в веб сервисе. Контроль оплат настраивается в Интернет сервисе и согласователи могут ознакомиться со сканом счета, деталями платежа, доступными лимитами и ранее оплаченными суммами на мобильном телефоне.

Независимо от того, какую программу Вы используете, «Веб-сервис Финоко: согласование платежей», подстроится под любую. А вся справочная информация по применению, будет понятна сотрудникам Вашей компании.

Оформление заявок на расходование денежных средств и особенности настройки в подсистеме Казначейство в 1С:ERP

Контроль за расходованием денежных средств (ДС), движение денежных средств на расчетном счете компании – это «головная боль» любого руководителя компании и важнейший компонент безопасности бизнеса.

Серьезные проблемы могут возникнуть не только в случае прямого «увода» денег со счета, но и в случае их нерационального использования, неправильной расстановки приоритетов в платежах. Прикладное решение 1С:ERP Управление предприятием 2 позволяет перенести контроль за расходом этого важнейшего ресурса в систему, дает возможность связать платежи с конкретными хозяйственными операциями, позволяет проконтролировать процесс дистанционно.

Заявки на расходование денежных средств можно сформировать как в ручном режиме, так и на основании иных документов в системе.

Заявка в свою очередь становится основанием для оформления Списания безналичных ДС, РКО и других платежных документов.

1. Настройка подсистемы 1С Казначейство

Настройка подсистемы 1С Казначейство выполняется в форме Настройки Казначейство и взаиморасчеты раздела НСИ и администрирование.

Если в настройках системы «1С: ERP Управление предприятием 2» установлен флаг «Заявки на расходование денежных средств», то использование документа становится обязательным.

Установив соответствующий флажок, пользователь может отключить обязательное оформление заявки для отдельного банковского счета или для отдельной кассы.

2. Создание Заявки на расходование денежных средств

Журнал Заявок на расходование денежных средств находится в разделе «Казначейство – Планирование и Контроль денежных средств – Заявки

на расходование ДС».

Регистрируя новый документ, указать вид расходной операции:

· Выдача денежных средств подотчетному лицу;

· Перечисление денежных средств поставщикам;

· Перечисление налогов и взносов;

· Оплата другой организации;

· Остальные расходы денежных средств.

От выбранной расходной операции будет зависеть перечень реквизитов, которые надо будет заполнить в Заявке и в платежном документе.

В заявке также можно указать желаемый тип оплаты: (наличная, безналичная, любая). Окончательное решение о форме оплаты примет руководитель при согласовании Заявки.

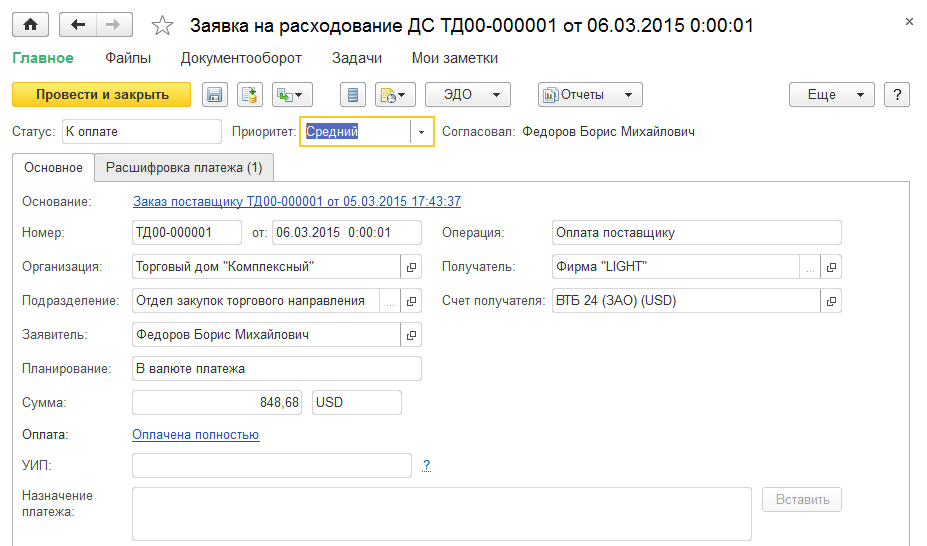

Для регистрации новой Заявки на расходование ДС, нажмите кнопку «Создать» и выберите нужную операцию (в примере мы использовали «Оплату поставщику»).

В поле «Сумма» необходимо указать сумму к оплате.

Также необходимо указать статью ДДС на закладке «Расшифровка платежа». При создании данного документа это необязательно к заполнению. Но программа потребует заполнить указанное поле в ходе дальнейшей работы при изменении статуса Заявки.

Руководство компании сможет решить, как распределить деньги по нескольким Банковским счетам или Кассам. Для этого следует перейти на закладку «Распределение по счетам».

При помощи кнопки «Добавить» в табличную часть можно внести несколько строк, в каждой из которых указать Банковский счет (Кассу), Сумму и Дату платежа.

Нажимая кнопку «Провести и закрыть», завершаем регистрацию Заявки.

Формируя заявки на расходование ДС, система помогает решить следующие задачи и цели:

· Показать потребность в денежных средствах, в которых нуждаются подразделения организации;

· спланировать расходы денежных средств, оформить платежный календарь в 1С;

· контролировать несогласованные выплаты денежных средств;

· проконтролировать величину свободных денежных средств.

Заявка на расходование ДС контролируется при помощи статусов документа.

· Не согласована – Заявка формируется.

· Согласована – Заявка включена в план платежей.

· К оплате – разрешено оформление платежных документов на основании Заявки.

· Отклонена – руководство компании не согласилось с заявленным платежом.

Обратите также внимание на то, что при создании Заявки на расходование

ДС, программа не требует заполнения поля «Статья движения денежных средств» на закладке «Расшифровка платежа». Однако, любой другой статус (кроме «Не согласована») требует указания статьи ДДС.

При согласовании заявки используются данные о доступном остатке денежных средств с помощью финансового инструмента «Платежный календарь» из которого осуществляется согласование заявки. Согласовывая заявку, уточняется дата и форма оплаты заявки. Для нее устанавливается соответствующий статус: «Согласована» или «Отклонена». Если заявка согласована, далее она направляется к ответственному сотруднику на утверждение (например, руководитель организации), который устанавливает для заявки статус «К оплате».

Заявки согласовываются в системе «Казначейство – Планирование и Контроль денежных средств – «Заявки к согласованию».

После того, как будет сформирована заявка, окончательная сумма в платежном документе заполняется автоматически.

3. Связь с системой лимитирования

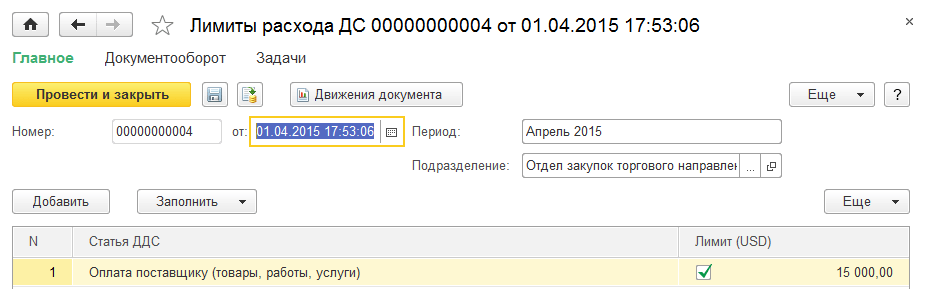

Система лимитирования расходования ДС выполняет функции предупреждения либо ограничения выплат денежных средств, если они выходят за ранее установленные границы.

В разделе «НСИ и администрирование – Казначейство и взаиморасчеты».

Разрешая использование лимитов, программа обрабатывает все заявки при проведении в системе на доступность оборотных средств по выбранной статье ДДС в этом месяце (лимиты заносятся ежемесячно).

Лимиты контролируются в разрезе Статей ДДС. Кроме того, пользователь также может установить в настройках дополнительные разрезы контроля – Подразделение и Организацию.

При превышении лимита (либо его отсутствии) программа не даст провести Заявку:

Если необходимо создать заявку сверх бюджета по лимиту, устанавливаем флажок «Сверх лимита».

Лимиты в систему вводятся в разделе Казначейство:

Вновь созданный документ можно создать по аналогии с прошлым месяцем или подбирая нужную из статей ДДС, заведенных в систему (для любой статьи можно создать свой лимит либо сделать безлимитную).

Обратите внимание, что документы лимитирования доступны только в том случае, если в системе отключена подсистема ERP Бюджетирование. Если это не так, то задание лимитов осуществляется с помощью механизма Бюджетирования. Это делает систему лимитов сложнее, но при этом у пользователя появляется ряд дополнительных возможностей.

Что будет за нарушение требований к информации в платёжных документах

Кодексом об административных правонарушениях РФ предусмотрены санкции в отношении исполнителей услуг, нарушающих требования законодательства к содержанию платёжных документов за ЖКУ.

За размещение на квитанции рекламы, согласно ч. 1 ст. 14.3 КоАП РФ, управляющим организациям грозит штраф от 100 000 до 500 000 рублей, а их должностным лицам – от 4000 до 20 000 рублей.

За нарушение требований ПП РФ № 354 и приказа № 43/пр к содержанию платёжного документа за ЖКУ управляющая организация может быть привлечена к ответственности по ч. 1 ст. 14.8 КоАП РФ. Статьёй предусмотрено наказание для должностных лиц – от 500 до 1 000 тысячи рублей, для юридических лиц – от 5 000 до 10 000 рублей.