Бухгалтерские проводки по учету материалов

Бухгалтерская проводка: как составить и не ошибиться

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Статья для начинающих бухгалтеров о том, что такое проводка, для чего она нужна и как с этим работать

В Контур.Школе есть онлайн-курс «Бухгалтерский учет. Профпереподготовка» для тех, кто хочет научиться вести бухучет в коммерческой организации.

- Любимый вопрос и проблема начинающих бухгалтеров — как составлять бухгалтерские проводки и зачем они вообще нужны. Да, руками на практике проводки сегодня никто не составляет. Но суть нужно понять раз и навсегда, чтобы работать осознанно и без ошибок.

Скачайте в конце статьи шпаргалку, где собрана основная информация из статьи, а также о том, как мы пришли к бухгалтерским проводкам (нет, это не скучная историческая справка, а выжимка из самого главного).

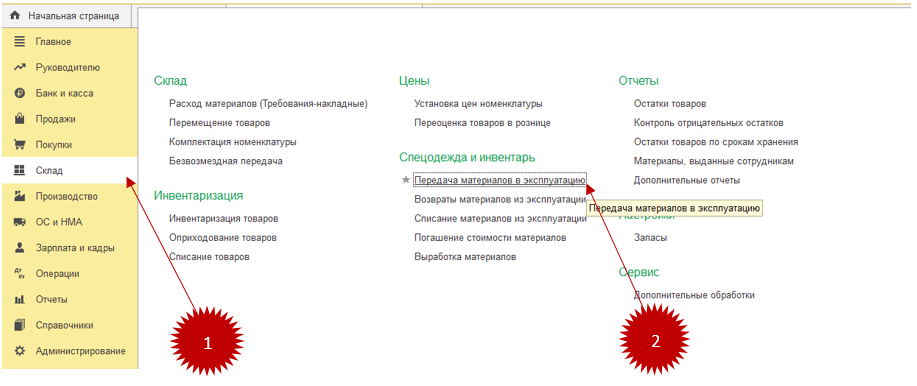

Передача спецодежды в эксплуатацию

Первый этап: формирование документа «Списание материалов в эксплуатацию»:

- открыть меню «Склад» (1);

- кликнуть на надпись «Передача материалов в эксплуатацию» (2).

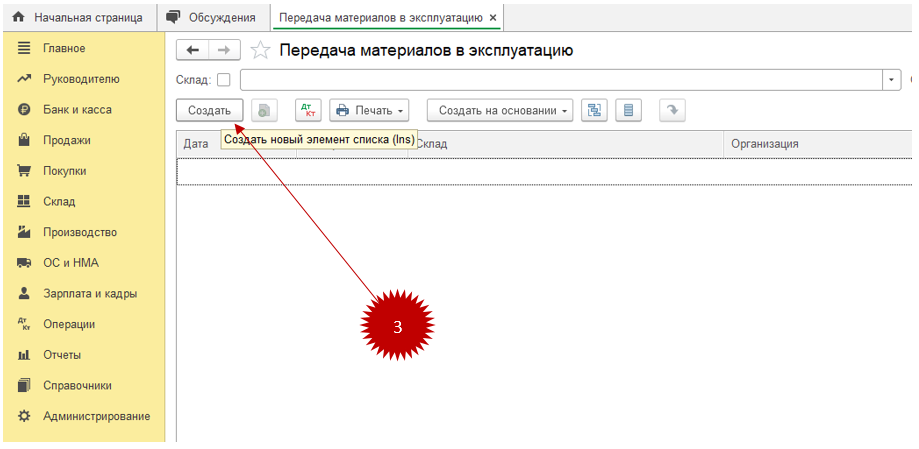

Отобразится соответствующая форма:

надо кликнуть на надпись «Создать» (3), после чего отобразится форма для заполнения:

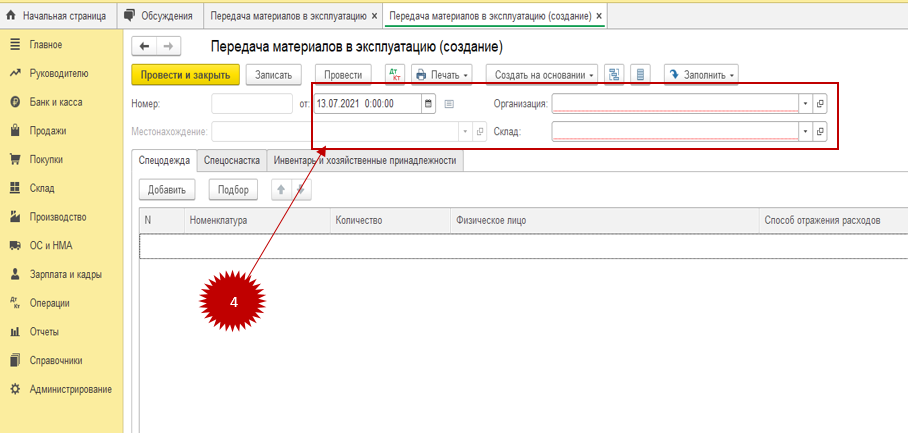

В шапке документа нужно заполнить следующую информацию (4):

- организацию;

- дату передачи;

- склад;

Второй этап: для списания спецодежды нужно заполнить поля на одноименной вкладке:

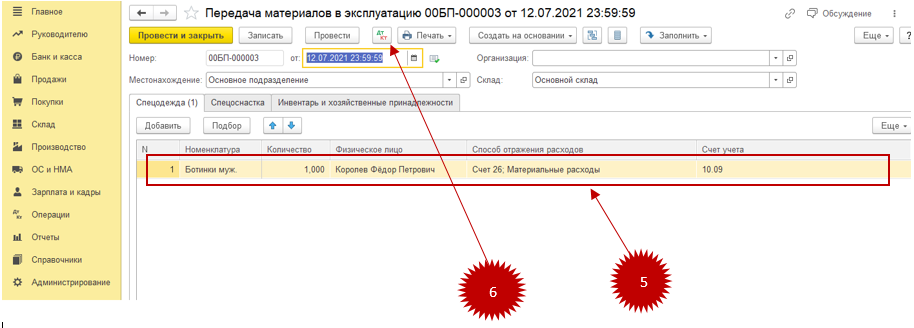

В табличной части выбрать элемент из справочника «Номенклатура» — выбрать спецодежду и заполнить следующие поля (5):

- количество;

- физическое лицо, которому передается одежда;

- способ отображения расходов и счет учёта.

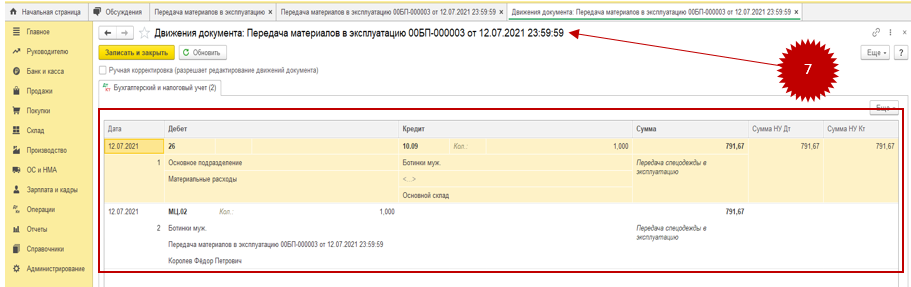

Для просмотра бухгалтерских проводок, сформированным после проведения документа, следует нажать на кнопку «ДТ/КТ» (6), (7).

В примере нашей операции будет видно, со счета 10.09 «Специальная одежда в эксплуатации» отражена передача спецодежды работнику и списание её стоимости на расходы в дебет счета 26 «Общехозяйственные расходы».

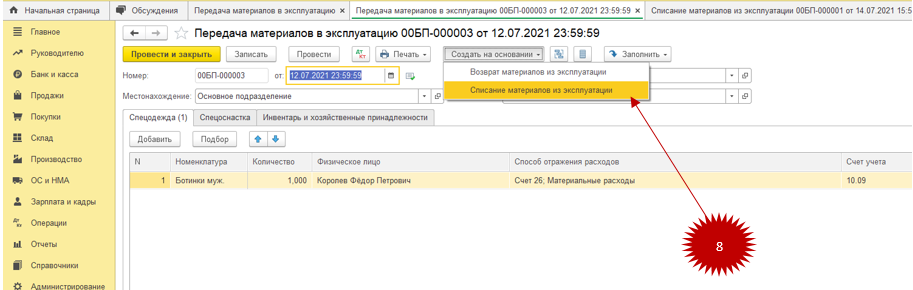

Специальный счет МЦ.02 под названием «Спецодежда в эксплуатации в программе предназначен для ведения учета материала по каждому работнику, который получил спецодежду. В случае, когда данная одежда становится негодной, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (8).

Учёт ТМЦ в бухгалтерии отражается на основании первичной документации и могут быть следующими:

- Приобретение материалов – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком. На склад приходуется на основании товарно-транспортной накладной или приходного ордера. При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка).

- Продажа материалов — передача сырья третьим лицам.

- Передача – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

- Списание материалов — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ.

- Недостача материалов или излишки материалов — фиксируются в результате инвентаризации. Могут быть отражены в рамках нормы или же в результате утери/порчи.

- Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг.

Проведение инвентаризаций

Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами. Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации. Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

Бухгалтер отражает следующие проводки по материалам:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 60 | 51 | Отражена оплата товара | 59 000 | Платежное поручение |

| 10 | 60 | Отражена стоимость товара | 50 000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 9 000 | Счет-фактура |

Поступление на основании авансовых отчетов

Например, бухгалтер фирмы «Антик» выдал сотруднику из кассы 10 000 руб. для приобретения инвентаря. Сотрудник приобрел инвентарь на сумму 9 500 руб., вкл. НДС 1 449 руб.

Получите понятные самоучители по 1С бесплатно:

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 71.1 | 50 | Отражена сумма выданного аванса | 10 000 | Расходный кассовый ордер |

| 10 | 71.1 | Отражено поступление инвентаря | 8 051 | Авансовый отчет |

| 19 | 71.1 | Отражен НДС входящий | 1 449 | Авансовый отчет |

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 91.1 | Отражено получение канцтоваров | 2 700 | Бухгалтерская справка |

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 40 | Отражение материалов по плановой стоимости | 9 500 | М-4 |

| 40 | 20 | Отражение по фактической себестоимости | 10 100 | Бухгалтерская справка |

| 10 | 40 | Списание отклонения себестоимости | 600 | Бухгалтерская справка |

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 20 | Отражено поступление материалов из производства | 10 100 | М-4 |

Использование материалов

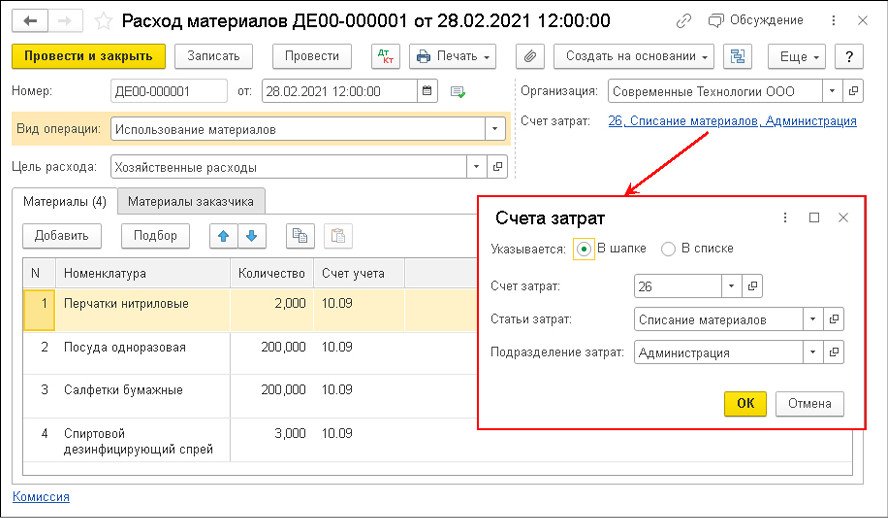

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье — на закладке Материалы заказчика.

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

Какие виды материалов существуют?

В бухучете материалы, согласно Плану счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н), учитываются на счете 10 «Материалы».

Материалы имеют разнообразную группировку по назначению и характеру использования. В зависимости от этих условий материалы организации группируются по следующим субсчетам.

Что на нем учитывается

«Сырье и материалы»

Запасы, входящие в состав производимой продукции, которые участвуют в процессе изготовления, переработки

«Комплектующие изделия, покупные полуфабрикаты»

Материалы, приобретаемые для дальнейшего комплектования выпускаемой продукции

Движение топлива, в том числе бензина и дизеля, а также смазочных материалов, необходимых в процессе эксплуатации транспортных средств

«Тара и тарные материалы»

Наличие и движение всех видов тары (кроме той, что используется как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта

Движение материалов, использующихся как запчасти для транспортных средств и прочего оборудования

Отходы производства, неисправимый брак, материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье), изношенные шины и др.

«Материалы, переданные в переработку на сторону»

Материалы, переданные для переработки другим компаниям

Используют фирмы застройщики. На счете учитываются материалы, необходимые для строительных и монтажных работ

Инвентарь и прочие хозяйственные принадлежности

«Специальная оснастка и спецодежда на складе»

Специальное оборудование, обмундирование, спецформа на складе

«Специальная оснастка и спецодежда в использовании»

Специальное оборудование, обмундирование, спецформа, переданные в эксплуатацию сотрудникам

Учет материалов по учетным ценам с использованием счетов 15, 16 (проводки, пример)

Если для учета материалов используется не фактическая себестоимость, а учетная цена, то в бухгалтерии используются дополнительно счета 15 и 16. В дебет сч.15 ТМЦ поступают по фактической стоимости, а в дебет сч.10 уже по учетной цене. Разница между фактической и учетной ценой называется отклонением и отражается на сч.16. Превышение учетной цены над фактической отражается по кредиту сч.16, превышение фактической цены над учетной – по дебету сч.16. Проводки приведены в таблице ниже.

Проводки по учету материалов по учетным ценам

В таблице ниже приводятся основные проводки по учету поступления материалов (ТМЦ).

Дебет

Рассмотрим данный вариант учета материалов на конкретном примере.

Пример бухгалтерского учета поступления материалов

Проводки по учету покупки материалов в производство

| Сумма | Дебет | Кредит | Название операции |

| 240000 | 60 | 51 | Перечислена оплата поставщику |

| 200000 | 15 | 60 | ТМЦ учтены по фактической себестоимости без НДС |

| 40000 | 19 | 60 | Выделен НДС |

| 250000 | 10 | 15 | Оприходованы материалы по учетной цене |

| 50000 | 15 | 16 | Списано превышение учетной цены над фактической себестоимостью |

| 100000 | 20 | 10 | Списано в производство 400 штук |

В случае если закупочная цена превышает учетную на счете 16 образуется дебетовое сальдо, это сальдо в конце месяца списывается на те счета, куда были списаны материалы пропорционально по формуле:

(дебетовое сальдо на начало месяца по счету 16 + дебетовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10).

В случае если закупочная цена меньше учетной, то на счете 16 кредитовое сальдо, которое в конце месяца списывается по формуле:

(кредитовое сальдо на начало месяца счета 16 + кредитовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10)

В нашем примере закупочная цена меньше учетной, на счете 16 кредитовое сальдо, определим вышеуказанное соотношение:

В конце месяца проводкой Д20 К16 списываем сумму в размере 20 000.

- Изготовление материалов собственными силами: проводка Д10 К20 (23) — оприходованы материалы, изготовленные основным или вспомогательным производством.

- Поступление материалов в виде вклада в устав предприятия: проводка Д10 К75.

- Дарение (безвозмездная передача материалов): безвозмездное поступление материалов оформляется проводкой Д10 К98, затем счет 98 закрывается на 91 проводкой Д98 К91.

Если вы хотите что-то спросить или добавить, то сделать это вы можете в комментариях ниже.

Добрый день! Вопрос касается первого примера.

Списали 3000 кубометра паркета на сумму 360 000 рублей. С какой стати?

Полагаясь на условия данной задачи, то приобрели 5000 кубометров паркета на общую сумму 508 475 рублей (без учёта НДС). Значит, выходит, что 1 кубометр паркета стоит 101,70 рублей (508475/5000) или 102 рубля, если округлить до целых. Тогда в производство списали материалов на 306 000 рублей. Исправьте опечатку или объясните, откуда возникла сумма 360 000 рублей. ТЗР же будет списан на сумму 3060 рублей, если верить приложенной формуле.

Спасибо!

Здравствуйте! У меня такой вопросик. Во втором примере ну ни как не выходит “50000-Списано превышение учетной цены над фактической себестоимостью”… Почему то у меня выходит всего 10000… Или я что то не до понимаю?… Объясните чайнику пожалуйста… Заранее благодарю

Анастасия, вижу, что никто ещё не ответил на Ваш вопрос. Попробую я. Давайте мысленно представим листок бумаги, где разместим записи по счёту15. Возможно, Вы уже знаете, что такие тренировочные записи у студентов-бухгалтеров называются “самолётики”. Они разделены посередине вертикальной чертой, а сверху на расстоянии одной строки, слева направо чертим (отсекаем) горизонтальную линию. В левой верхней отсечённой части пишем Д-т, в правой К-т. Внизу, под ними – суммы проводок. Условие задачи: п.1. Д-т(сч.15) Екатерина

Есть ощущение, что проводка должна быть Д16К15 – 10000 (превышение фактической ст. над учетной). Если неверно – поправьте меня.